Poštová banka a Dobrá pôžička – recenzia a hodnotenie

Okrem bankových účtov, sporiacich účtov, možností poistiť sa, prípadne svoje peniaze investovať do podielových fondov, ponúka Poštová banka aj pôžičky. V tomto článku si predstavíme v reklamách často prezentovanú Dobrú pôžičku od Poštovej banky.

Obsah článku

Uplynula dlhá doba, odkedy sa Slovenská pošta začala zaoberať bankovníctvom a službami s bankovníctvom spojenými. V súčasnosti funguje Poštová banka ako plnohodnotný bankový subjekt s vysokým postavením na slovenskom trhu. Za dlhú dobu existencie sa jej podarilo začleniť do našich životov a vybudovať si tak dôveru u mnohých klientov na Slovensku.

Dobrá pôžička od Poštovej banky – oplatí sa ju zobrať?

Ak niekto hľadá dostupnú a flexibilnú pôžičku s jednoduchým vybavením, Dobrá pôžička od Poštovej banky by mohla byť práve práve pre neho. Táto pôžička sa radí medzi najobľúbenejšie bankové spotrebné úvery na Slovensku – a to nielen vďaka širokej dostupnosti, no aj vďaka podmienkam, ktoré oslovia bežného človeka.

Základné parametre Dobrej pôžičky

Suma pôžičky: od 300 € do 40 000 €

Splatnosť: 1 až 8 rokov

Úroková sadzba: od 5,9 % ročne (vzťahuje sa len na prvú polovicu splátok)

Poplatok za poskytnutie: 0 €

Možnosť požiadať bez návštevy pobočky: áno (cez Internet banking alebo Infolinku)

Dostupnosť: na každej pošte – takmer v každej obci a meste

Výhody a nevýhody Dobrej pôžičky

| ✅ Výhody | ❌ Nevýhody |

|---|---|

| 0 € poplatok za poskytnutie úveru | Úroková sadzba sa vzťahuje len na prvú polovicu splátok |

| Bez potreby dokladovať účel | Úroky a poplatky môžu byť vyššie v porovnaní s konkurenčnými bankami |

| Nie je potrebný spolužiadateľ | Žiadne zvýhodnenie pre klientov s vyšším príjmom |

| Bez potvrdenia o príjme (ak máte účet v PB) | Žiadne vernostné programy alebo odmeny za riadne splácanie |

| Nie je potrebné ručenie nehnuteľnosťou | Niektoré podmienky sú ťažšie dohľadateľné online |

| Možnosť poistenia splácania | Neprehľadná komunikácia o celkových nákladoch |

| Bezplatný odklad splátok až na 6 mesiacov | |

| Dostupná aj cez poštu (v každej obci či meste) | |

| Možnosť vybavenia online alebo telefonicky |

Pre koho je Dobrá pôžička vhodná?

Dobrá pôžička je ideálna pre ľudí, ktorí:

- nechcú zložito dokladovať príjem ani účel využitia

- preferujú jednoduché vybavenie aj na diaľku (cez telefón alebo internet)

- oceňujú osobný kontakt a dostupnosť služby priamo na pošte

- nechcú ručiť majetkom alebo mať spolužiadateľa

- hľadajú krátkodobé aj dlhodobé splácanie s možnosťou odkladu

Naše hodnotenie

Poštová banka si drží svoje pevné miesto na slovenskom trhu nielen kvôli svojej tradícii, no aj vďaka dobrej dostupnosti a jednoduchosti svojich produktov. Dobrá pôžička patrí medzi tie úvery, ktoré síce nemusia byť najlacnejšie na trhu, no sú mimoriadne prístupné a ľahko vybaviteľné pre široké spektrum klientov – vrátane seniorov, ľudí bez internetu či tých, ktorí nechcú komplikované papierovanie.

✅ Výhodou je predovšetkým dostupnosť bez poplatku, bez ručenia, bez nutnosti dokladovať príjem či účel.

❌ Mierne slabinou môže byť vyššia efektívna úroková sadzba pri dlhšej splatnosti.

Kto môže získať Dobrú pôžičku?

O Dobrú pôžičku môže záujemca požiadať každý občan Slovenska vo veku od 18 do 73 rokov, ktorý má trvalý alebo dlhodobý pobyt na území SR a disponuje pravidelným, bankou akceptovateľným príjmom. Táto pôžička je určená pre rôzne skupiny žiadateľov:

- zamestnanci

- živnostníci a podnikatelia

- dôchodcovia (starobní, invalidní, vdovskí)

- výsluhoví dôchodcovia (pri podaní žiadosti na pobočke)

- osoby na materskej alebo rodičovskej dovolenke (spolu so spolužiadateľom)

Poistenie splácania úveru

Pre ešte väčší pocit istoty možno na vybraných obchodných miestach uzatvoriť poistenie splácania úveru. To ochráni v prípade straty zamestnania, vážnej choroby či úmrtia.

Ako získať Dobrú pôžičku?

1. krok – výber spôsobu podania žiadosti

Záleží len na klientovi, čo preferuje:

- Osobne na pobočke – navštíviť pracovisko banky na pošte. Odporúčame si dohodnúť stretnutie vopred na čísle 0850 00 6500 a vyhnúť sa čakaniu.

- Online z domu – ak je niekto klientom Poštovej banky, môže o pôžičku požiadať cez Internet banking.

- Telefonicky – kontaktovať infolinku na 6500 a pracovník s celým procesom ochotne pomôže.

2. krok – podanie žiadosti

- Na pobočke: Vyplní sa žiadosť spolu s pracovníkom banky. V mnohých prípadoch postačuje iba občiansky preukaz.

- Online alebo telefonicky: V Internet bankingu vyplní záujemca formulár a potvrdí kliknutím. Pri žiadosti cez Infolinku s vyplnením pomôže operátor.

3. krok – posúdenie žiadosti

Žiadosť banka posúdi spravidla v priebehu niekoľkých minút. Po schválení:

- Ak bola žiadosť podaná na pošte, podpíše sa zmluva osobne.

- Pri online alebo telefonickej žiadosti môže prebehnúť podpis elektronicky z domu.

4. krok – odoslanie peňazí

Peniaze obdrží klient už do niekoľkých minút, ak má účet v Poštovej banke. Pri prevode do inej banky zvyčajne najneskôr nasledujúci pracovný deň.

Potrebné doklady k vybaveniu Dobrej pôžičky

Pre žiadateľov zamestnaných na území Slovenskej republiky, ktorí si nechajú pôžičku vyplatiť na účet vedený v Poštovej banke, postačuje len občiansky preukaz. V tomto prípade nie je potrebné dokladovať výšku príjmu.

Táto výnimka sa nevzťahuje na dôchodcov, samostatne zárobkovo činné osoby, príslušníkov Policajného zboru, hasičov, záchranárov ani profesionálnych vojakov.

Prehľad poplatkov

| Poplatok | Výška poplatku |

|---|---|

| Prijatie žiadosti | 0 € |

| Poskytnutie úveru | 2 % z výšky úveru (min. 0 €, max. bez obmedzenia) |

| Zmena v úverovej zmluve | 50 € |

| Predčasné splatenie úveru | Max. 1 % z predčasne splatenej sumy (viac ako 1 rok do splatnosti) Max. 0,5 % (ak zostáva menej ako 1 rok do splatnosti) Bez poplatku, ak celková výška splátok za posledných 12 mesiacov nepresiahne 10 000 € |

| Sankčný úrok (v prípade omeškania splátky) | Úrok z omeškania podľa aktuálne platnej legislatívy |

| Poplatok za 1. upomienku | Skutočné náklady |

| Poplatok za 2. upomienku | Skutočné náklady |

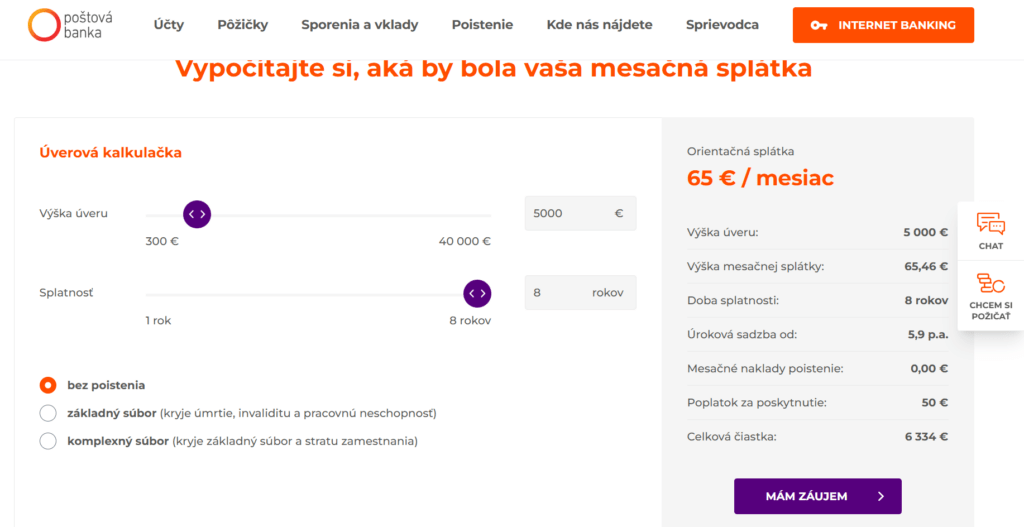

Úverová kalkulačka Dobrej pôžičky

S praktickou úverovou kalkulačkou Dobrej pôžičky si možno jednoducho a rýchlo vypočítať orientačnú výšku svojej mesačnej splátky ešte predtým, než podá žiadosť.

Stačí zadať:

- Požadovanú výšku úveru – od 300 € do 40 000 €

- Dĺžku splatnosti – od 1 roka do 8 rokov

- Voliteľne si môžete vybrať aj poistenie schopnosti splácať úver

Možnosti poistenia:

- Bez poistenia – nižšia mesačná splátka, no vyššie riziko

- Základný súbor – krytie v prípade úmrtia, invalidity a pracovnej neschopnosti

- Komplexný súbor – rozšírené krytie vrátane straty zamestnania

Príklad výpočtu:

| Parameter | Hodnota |

|---|---|

| Výška úveru | 5 000 € |

| Doba splatnosti | 8 rokov (96 mesiacov) |

| Orientačná výška splátky | 65,46 € / mesiac |

| Úroková sadzba od | 5,90 % ročne |

| Mesačné náklady na poistenie | 0,00 € (bez poistenia) |

| Poplatok za poskytnutie | 50 € |

| Celková čiastka na úhradu | približne 6 334 € |

Reprezentatívny príklad

Ak si niekto požičia 5 000 € na dobu 8 rokov, s úrokovou sadzbou 5,90 % p. a., zaplatíte 95 splátok po 65,25 € a jednu poslednú splátku vo výške 64,11 €. Poplatok za poskytnutie je 50 € a RPMN (ročná percentuálna miera nákladov) dosahuje 6,40 %. Celkovo tak klient zaplatí sumu 6 312,86 €.

Uvedený výpočet nezahŕňa poistenie úveru. Schválenie pôžičky podlieha internému posúdeniu a nie je naň právny nárok.

Flexibilné podmienky

Poštová banka ponúka úvery s lehotou splácania od 12 do 96 mesiacov, pričom celková ročná percentuálna miera nákladov (RPMN) vrátane voliteľného poistenia môže dosiahnuť maximálne 23,50 %.

Poistenie schopnosti splácať úver – zodpovedné rozhodnutie

Aj keď poistenie splátok nie je povinné, odporúča sa ako forma finančnej ochrany. V prípade nepriaznivých životných udalostí môže poistenie zabezpečiť, že splátky budú uhrádzané za klienta, a tak nepríde do problémov so splácaním.

Na výber má poistenec niekoľko balíčkov poistenia:

- Základné poistenie – kryje nepredvídané situácie ako úmrtie, invalidita alebo dlhodobá pracovná neschopnosť

- Komplexné poistenie – rozšírené krytie zahŕňa okrem základných rizík aj stratu zamestnania, čo je ideálne najmä pri dlhších dobách splatnosti

Aj keď poistenie zvyšuje celkové mesačné náklady, poskytuje dôležitý pocit istoty, že aj v náročných časoch zostane klient chránený pred finančnými ťažkosťami.

Pri dlhšom splátkovom období (napr. 6-8 rokov) je vhodné poistenie ešte viac zvážiť, keďže počas takto dlhej doby sa môže životná situácia výrazne zmeniť.

Publikované: 13. 2. 2025, Aktualizované: 15. 05. 2025

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.