Ako rozumne hospodáriť s výplatou – pravidlo 50/30/20 v praxi

Spôsob, akým človek narába s výplatou v prvých dňoch po jej príchode na účet, môže ovplyvniť nielen jeho rozpočet, no aj jeho psychickú pohodu a dlhodobú finančnú slobodu. Mnohí ľudia si to neuvedomujú, no aj malé zmeny v správe financií môžu priniesť veľké rozdiely, a práve pravidlo 50/30/20 je praktickým a osvedčeným nástrojom, ako sa dostať z chaosu do rovnováhy.

Tento jednoduchý princíp rozdelenia príjmu pomáha udržať finančný plán pod kontrolou, znižuje stres a vytvára rezervu do budúcnosti. Ako však funguje pravidlo 50/30/20 v praxi, dá sa aplikovať aj pri nižšom príjme a čo robiť, ak výdavky domácnosti prevyšujú odporúčané limity?

Obsah článku

Prečo je dôležité hospodáriť so svojou výplatou a ako ušetriť z výplaty?

Mnoho ľudí má po výplate tendenciu míňať impulzívne, bez jasného plánu či systému. Výsledkom je, že už v polovici mesiaca hľadajú spôsob, ako ušetriť z výplaty, prípadne siahajú po úveroch alebo prekračujú kontokorent. Práve preto je kvalitná správa financií kľúčom k finančnej stabilite.

Podľa Národnej banky Slovenska až 40 % Slovákov nemá vytvorenú žiadnu finančnú rezervu, čo znamená vysokú zraniteľnosť v prípade neočakávaných výdavkov.

Finanční poradcovia sa zhodujú, že pravidelný rozpočet po výplate znižuje riziko zadlženia a pomáha vytvoriť zdravé návyky. Podľa finančného analytika Pavla Škriniara: „Psychická pohoda úzko súvisí s tým, či máme svoje výdavky pod kontrolou. Ak človek vie, na čo mu peniaze idú a čo si môže dovoliť, je pokojnejší a sebavedomejší aj v iných oblastiach života.“

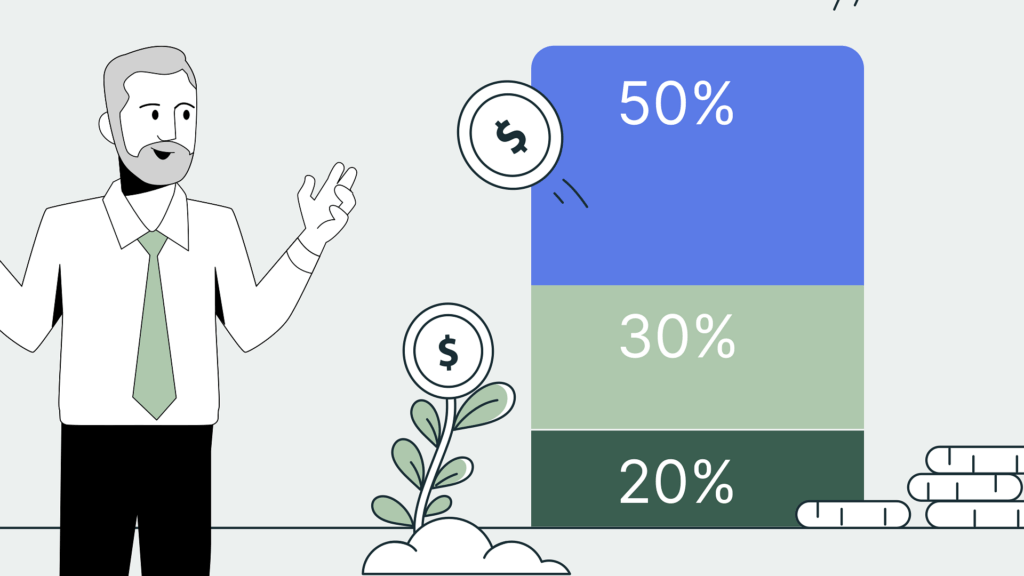

Jednoduchým, no účinným nástrojom, ktorý pomáha získať prehľad o osobných financiách, je pravidlo 50/30/20. Ide o rozdelenie čistého príjmu do troch kategórií:

50 % na potreby (bývanie, strava, energie)

30 % na želania (zábava, voľný čas, osobný rozvoj)

20 % na sporenie a splácanie dlhov

Tento princíp odporúčajú viaceré finančné inštitúcie ako štartovací rámec pre každého, kto si chce vybudovať zdravý finančný plán. Odborníci upozorňujú, že nejde o dogmu, skôr o flexibilný návod, ako efektívne riadiť správu financií a znížiť zbytočné výdavky.

Pravidelné uplatňovanie pravidla 50/30/20 umožňuje ušetriť z výplaty, ako aj systematicky budovať rezervu a pripravovať sa na väčšie životné výdavky, ako je bývanie, štúdium či dovolenka. Ak si chce niekto vytvoriť pevný rozpočet po výplate a konečne získať kontrolu nad peniazmi, mal by začať práve týmto jednoduchým rozdelením.

Čo znamená pravidlo 50/30/20 a prečo funguje?

Ak teda niekto hľadá jednoduchý spôsob, ako získať prehľad o svojich výdavkoch a súčasne si vytvoriť zdravý osobný rozpočet, práve pravidlo 50/30/20 je osvedčenou a realistickou stratégiou pre väčšinu pracujúcich. Ide o metódu rozdelenia čistého mesačného príjmu do troch kategórií:

50 % na potreby

30 % na želania

20 % na sporenie alebo splácanie dlhov

Tento prístup je populárny najmä vďaka svojej jednoduchej aplikovateľnosti – človek nemusí byť finančný analytik, aby ho mohol zaviesť do praxe. Navyše, kalkulačka na pravidlo 50/30/20, ktorú možno nájsť na mnohých finančných portáloch, uľahčí prvé výpočty a nastavenie limitov pre jednotlivé kategórie.

50 % na základné potreby – základ osobného rozpočtu

Polovica čistého príjmu by mala pokrývať najnutnejšie výdavky domácnosti, teda všetko, bez čoho sa nezaobíde. Typicky sem patrí:

nájom alebo hypotéka

účty za energie, vodu a internet

náklady na stravu

cestovné a doprava

základná zdravotná starostlivosť a poistky

Odborníci upozorňujú, že ak táto časť výdavkov prevyšuje 50 %, môže ísť o signál potreby revízie životného štýlu alebo fixných nákladov. „Ak si domácnosť nedokáže udržať základné výdavky pod hranicou polovice príjmu, môže to v budúcnosti viesť k zadlžovaniu a strate finančnej rovnováhy,“ uvádza v analýze finančnej gramotnosti Slovenská sporiteľňa.

30 % na želania a voľnočasové aktivity – dôležité pre kvalitu života

Táto kategória zahŕňa všetko, čo síce nie je nevyhnutné pre prežitie, no zvyšuje kvalitu života:

stravovanie mimo domu (reštaurácie, kaviarne)

nákupy oblečenia, kozmetiky či elektroniky

koníčky a hobby

cestovanie, kultúra, voľnočasové zážitky

Odborníci na správu financií pripomínajú, že rozpočet po výplate by mal počítať aj s radosťami, pretože „Dlhodobé obmedzovanie sa bez miery vedie k frustrácii a neudržateľnosti rozpočtu“. Preto má táto kategória svoje pevné miesto v 50/30/20 pravidle – ide o zmysluplné a kontrolované užívanie si peňazí.

20 % na sporenie a splácanie dlhov – základ finančnej stability

Posledná a zároveň najstrategickejšia zložka pravidla je určená na:

budovanie finančnej rezervy

sporenie na ciele (napr. bývanie, štúdium, dôchodok)

Finanční experti zdôrazňujú, že aj malá pravidelná suma smerovaná na sporenie má z dlhodobého hľadiska zásadný význam. „Bez vytvárania rezervy nie je možné hovoriť o finančnej nezávislosti. Práve 20 % časť rozpočtu je tým, čo vytvára priestor pre lepšiu budúcnosť,“ tvrdí analytik portálu Peniaze.sk.

Prečo je pravidlo 50/30/20 realistické?

Tento model je navrhnutý tak, aby bol:

flexibilný – je možné ho upraviť podľa aktuálnych životných okolností

prehľadný – jasne definuje limity a pomáha kontrolovať míňanie

udržateľný – zohľadňuje reálne potreby aj túžby, čím znižuje riziko preťaženia rozpočtu

Navyše, existujú online kalkulačky pravidla 50/30/20, ktoré pomôžu automaticky rozdeliť výplatu podľa tohto modelu. Pomocou týchto nástrojov možno pravidelne optimalizovať svoj osobný rozpočet a získať istotu, že sa človek pohybuje v zdravých finančných medziach.

Efektívna správa financií pomocou pravidla 50/30/20

Zavedenie pravidla 50/30/20 do finančného plánu môže predstavovať prelom v tom, ako ušetriť z výplaty a zároveň si vybudovať stabilnú budúcnosť. Tento model ponúka jednoduchú, no veľmi účinnú cestu k lepšej správe financií, ktorá rešpektuje realitu, túžby aj potrebu bezpečia.

Prehľadné kategórie, jasné limity a možnosť využitia digitálnych nástrojov robia z pravidla 50/30/20 jeden z najspoľahlivejších spôsobov, ako si udržať výdavky domácnosti pod kontrolou a systematicky pracovať na svojej finančnej pohode.

Ako si nastaviť výdavky podľa princípu 50/30/20?

Ak niekto túži po finančnej slobode, musí začať pri základnom kroku, a to dôslednom rozpočtovaní. Pravidlo 50/30/20 poskytuje overený rámec, no bez dôsledného nastavenia výdavkov sa želaný efekt nedostaví.

Tu je systematický návod, ako tento princíp aplikovať v praxi – vrátane konkrétnych tipov na šetrenie peňazí, podpory finančnej disciplíny a praktických príkladov zo slovenského prostredia.

Krok 1: Spočítanie mesačného príjmu po zdanení

Základom každého efektívneho rozpočtu je poznanie svojho čistého príjmu, teda sumy, ktorú reálne človek dostáva na účet po odpočítaní odvodov a daní. U väčšiny zamestnancov na Slovensku je to výplata „na ruku“. Do tejto sumy treba zahrnúť aj pravidelné príjmy ako napríklad:

rodičovský príspevok

prídavky na dieťa

vedľajší príjem z podnikania alebo prenájmu

💡Odborný tip:„Mnoho ľudí si myslí, že rozpočtovanie sa začína škrtaním výdavkov. V skutočnosti sa však začína presnou znalosťou príjmu,“ hovorí Jana Kováčová, finančná poradkyňa s certifikátom EFA. „Bez nej si nemôžete vytvoriť realistický plán.“

Krok 2: Kategorizácia výdavkov – slovenské reálie

Po zistení čistého príjmu nasleduje podrobná kategorizácia výdavkov. Treba využiť posledné 2-3 výpisy z bankového účtu alebo aplikáciu ako eBločky, ktorá automaticky triedi výdavky.

💠 50 % – Základné potreby

Reálne príklady:

Nájom bytu v Bratislave: 550 €

Energie (elektrina, plyn, voda): 150 €

Potraviny pre 2 osoby: 400 €

Verejná doprava/benzín: 100 €

Tipy na šetrenie peňazí v tejto kategórii:

Nákup potravín vo veľkom a varenie doma znižuje výdavky až o 30 % (zdroj: Slovenská aliancia pre zdravé financie).

Zmena dodávateľa energií alebo pravidelné porovnávanie cien cez portály ako energie-porovnaj.sk.

Využívanie MHD namiesto auta, najmä vo veľkých mestách.

Finančná disciplína v tejto kategórii je kľúčová. Práve „radosti“ často vedú k rozpočtovému sklzu. „Odporúčam nastaviť si mesačný limit na zábavu pomocou predplatenej karty alebo aplikácie s obmedzením výdavkov – eliminuje to impulzívne nákupy,“ uvádza Martin Králik, CFA, investičný analytik.

💠 20 % – Sporenie a splácanie dlhov

Reálne kroky:

100 € na rezervný účet (aspoň 3 mesačné výdavky ako cieľ)

Vytvoriť si trvalý príkaz hneď po výplate – „Čo oči nevidia, srdce neminie.“

Využívať zľavové portály pri väčších výdavkoch – možno ušetriť až 40 % pri cestovaní alebo nákupoch.

Vyhýbať sa splátkovému predaju bez prepočítania skutočného preplatenia (často až 20 %).

Krok 3: Úprava rozpočtu pri prekročení limitov

Je úplne bežné, že prvá verzia osobného rozpočtu nevyjde podľa pravidla 50/30/20. Tu prichádza na rad úprava výdavkov.

Príklad z praxe:

Ak výdavky na bývanie a energie presahujú 50 % príjmu (napr. 700 € z 1000 €), treba ich znížiť v kategórii „želania“ alebo dočasne spomaliť tempo sporenia – nikdy sa však nesnažiť šetriť na základných potrebách „nasilu“.

Namiesto toho hľadať systémové riešenia:

Zvážiť spolubývanie alebo presun mimo centra.

Namiesto drahších hobby (fitness, golf) vymeniť aktivity za lacnejšie alternatívy (beh, cvičenie doma).

Finančná disciplína a psychológia peňazí:„Najväčší nepriateľ rozpočtu je impulzívne správanie. Vzdelávanie o financiách a finančná disciplína majú väčší vplyv na šetrenie peňazí než samotná výška príjmu,“ zdôrazňuje doc. Ing. Mária Letková, PhD. z Ekonomickej univerzity v Bratislave.

Pravidlo 50/30/20 – ide o rámec, ktorý možno prispôsobiť svojej realite, no kľúčový je presný prehľad, pravidelná kontrola a disciplína.

Tipy, ako pravidlo 50/30/20 udržať dlhodobo

Dodržiavanie pravidla 50/30/20 si vyžaduje viac než len jednorazové nastavenie rozpočtu. Kľúčom je vybudovať si dlhodobý finančný plán, ktorý reaguje na reálne zmeny v živote a zároveň podporuje finančnú stabilitu.

Využitie aplikácií a tabuliek na sledovanie výdavkov

Technológie dnes výrazne zjednodušujú správu financií. Pravidelné sledovanie výdavkov pomôže odhaliť slabé miesta v rozpočte a prispieť k efektívnejšiemu plánovaniu podľa pravidla 50/30/20.

Odporúčané nástroje:

Spendee (CZ/SK) – Lokalizovaná aplikácia, umožňuje sledovať výdavky podľa kategórií, stanovovať rozpočty a zobrazovať štatistiky.

Excel/Google Sheets šablóny – Jednoduché tabuľky na mesačný rozpočet po výplate podľa modelu 50/30/20.

Wallet by BudgetBakers – Synchronizácia s bankovým účtom, automatická kategorizácia výdavkov a reporty o odchýlkach od cieľov.

Budget Planner App – Je to bezplatná aplikácia na plánovanie sporenia a sledovanie výdavkov, ktorá vychádza z overeného princípu 50/30/20 pravidla. Vďaka intuitívnemu rozhraniu a praktickým funkciám pomáha používateľom udržať si prehľad o financiách a dosiahnuť lepšie šetrenie peňazí, a to bez zbytočnej námahy.

💡 Aplikácie sú len nástroj. Podstatné je, aby sa sledovanie výdavkov stalo súčasťou rutiny – napríklad každú nedeľu venovať 10 minút kontrole výdavkov za uplynulý týždeň.

„Rozpočtovanie nie je jednorazový projekt, ale návyk. Čím častejšie sledujete svoje výdavky, tým skôr sa naučíte robiť rozhodnutia vedome,“ hovorí Mgr. Lucia Škrabáková, finančná koučka.

Automatizácia sporenia a pravidelných platieb

Jedným z najlepších spôsobov, ako zabezpečiť dlhodobé dodržiavanie 50/30/20 pravidla, je automatizácia. Tá eliminuje potrebu manuálneho rozhodovania a minimalizuje riziko zlyhania v dôsledku zábudlivosti či impulzívneho míňania.

Praktické tipy:

Trvalé príkazy: Nastaviť trvalé príkazy na sporiaci účet alebo investičnú platformu hneď po výplate. Tým sa zabezpečí, že „20 % na sporenie a splácanie“ odchádza ako prvé.

Inkaso na fixné výdavky (napr. energie, nájom): Uľahčuje správu kategórie „50 % – potreby“ a znižuje mentálnu záťaž.

Automatická kategorizácia v banke: Využívať funkcie modernej bankovej aplikácie (napr. Slovenská sporiteľňa, Tatra banka) na triedenie výdavkov – niektoré zobrazia aj prehľad v grafoch.

💡 Extra tip pre pokročilých: Vytvoriť si viacero podúčtov (napr. „bývanie“, „dovolenka“, „rezerva“) a priradiť k nim konkrétne trvalé príkazy. Pomáha to vizuálne sledovať finančný plán podľa pravidla 50/30/20.

Bežné mýty a omyly o pravidle 50/30/20

Hoci sa pravidlo 50/30/20 často spomína ako jednoduchý a flexibilný model správy financií, mnohí ľudia ho buď nesprávne pochopia alebo odmietnu na základe nepresných predpokladov. Aké sú najčastejšie mýty, ktoré bránia ľuďom uplatniť tento účinný nástroj finančného plánovania?

Ako uvádza profesorka osobných financií Elizabeth Warren, ktorá spolu so svojou dcérou A. Warren Tyagi zaviedla toto pravidlo v knihe „All Your Worth: The Ultimate Lifetime Money Plan“, cieľom tohto modelu je poskytnúť rámec, ktorý je realistický, flexibilný a udržateľný pre široké spektrum domácností:

„Nejde o presnosť na desatinu percenta, ale o zdravé finančné smerovanie, ktoré pomáha ľuďom myslieť strategicky o peniazoch.“

Podľa výskumu Consumer Financial Protection Bureau (CFPB, 2022) pravidelné plánovanie výdavkov podľa jednoduchých pravidiel výrazne znižuje pravdepodobnosť zadlženia a zvyšuje finančnú disciplínu a odolnosť voči stresu z financií.

Bežné mýty vs. realita pravidla 50/30/20

Hoci je pravidlo 50/30/20 jednoduché a populárne, nie vždy si ho ľudia interpretujú správne. Mýty a nesprávne predstavy tak môžu skresliť jeho skutočný význam.

Mýtus

Realita

Odborný komentár

„Toto nie je pre ľudí s nízkym príjmom.“

Práve ľudia s obmedzenými príjmami profitujú z jasnej štruktúry.

Financie pod kontrolou znižujú tlak z nepredvídaných výdavkov. Už 5-10 % sporenia z príjmu môže mať dlhodobý efekt (OECD, 2021).

„Nemôžem si dopriať nič navyše.“

30 % je určených práve na osobné výdavky a voľnočasové aktivity.

Tento podiel v rozpočte slúži na udržateľnosť životného štýlu a zabraňuje vyhoreniu z nadmerného šetrenia.

„Stačí mi rozpočet len v hlave.“

Bez zapisovania výdavkov dochádza k systematickému podhodnocovaniu výdavkov.

Podľa štúdie Journal of Economic Psychology si ľudia v priemere nepamätajú až 30 % svojich výdavkov bez sledovania.

Keď jednotlivec pochopí, aká je realita tohto pravidla, dokáže si pravidlo 50/30/20 prispôsobiť vlastnej finančnej situácii. Ak ho človek správne pochopí, môže byť užitočným nástrojom.

Ak niekto hľadá kalkulačku pravidla 50/30/20, mnoho bezplatných online nástrojov umožňuje prispôsobiť pomer podľa konkrétnych príjmov a výdavkov – čo môže byť užitočné pri nastavovaní finančného plánu po výplate a budovaní finančnej slobody.

Záver – krok k finančnej slobode začína od výplaty

Pravidlo 50/30/20 nie je rigidná schéma, skôr praktický finančný plán, ktorý môže poslúžiť ako štartovací rámec na ceste k finančnej slobode. Jeho skutočná hodnota spočíva v tom, že ponúka štruktúru a poriadok vo svete, kde sú osobné financie často neprehľadné a emocionálne náročné.

Kľúčom k úspechu je dôslednosť a schopnosť prispôsobiť si pravidlo aktuálnym životným okolnostiam. Nie je hanbou, ak výdavky na bývanie prekračujú 50 % – ide o to identifikovať problémové oblasti a zamerať sa na dlhodobé zlepšenie rozpočtu po výplate.

V tomto smere sa odporúča kombinovať automatizované nástroje (napr. trvalé príkazy na sporenie) s manuálnym zapisovaním výdavkov, čo podľa výskumov behaviorálnej ekonómie výrazne zvyšuje finančnú disciplínu (Thaler & Sunstein, Nudge, 2008).

Z praxe vyplýva, že už len samotné „rozdelenie výplaty“ podľa 50/30/20 pomeru zvyšuje povedomie o tom, kam peniaze odchádzajú, a to je prvý krok k pozitívnej zmene.

„Ak chcete získať kontrolu nad svojimi peniazmi, musíte najprv porozumieť svojim návykom. Pravidlo 50/30/20 je mostom medzi intuíciou a analytickým prístupom k peniazom,“ Dr. Annamaria Lusardi, profesorka finančnej gramotnosti, George Washington University.

Výzva na záver

Stačí vyskúšať 50/30/20 pravidlo počas najbližšieho mesiaca. Využiť bezplatné nástroje alebo aplikácie na správu financií. Sledovať svoje výdavky, odložiť si aspoň malú čiastku a po 30 dňoch vyhodnotiť zmeny. Možno bude človek prekvapený, ako malá úprava v prístupe k peniazom dokáže naštartovať veľké zmeny – v smere k finančnej stabilite a slobode.

Upozornenie k CFD: Rozdielové zmluvy sú komplexné nástroje a v dôsledku použitia finančnej páky sú spojené s vysokým rizikom rýchleho vzniku finančnej straty. Pri 46 až 71 % účtov retailových investorov došlo pri obchodovaní s rozdielovými zmluvami k vzniku straty. Mali by ste zvážiť, či rozumiete tomu, ako rozdielové zmluvy fungujú, a či si môžete dovoliť vysoké riziko straty svojich finančných prostriedkov.