Disponibilný zostatok – prečo je aktuálny účtovný zostatok rozdielny

Bez ohľadu na to, či s rozpočtovým plánovaním človek práve začína alebo financie sleduje už roky, je pre prijímanie informovaných finančných rozhodnutí nevyhnutné poznať disponibilný zostatok na bankovom účte. Čo to znamená a aký je rozdiel medzi aktuálnym a disponibilným zostatkom?

Čo je teda disponibilný zostatok na bankovom účte? Je to suma peňazí, ktorú môže osoba minúť a ktorá sa v danom čase nachádza na jej účte.

Toto číslo je zvyčajne nižšie ako aktuálny zostatok, pretože môžu existovať čakajúce transakcie, napríklad nákupy debetnou kartou alebo šeky, ktoré ešte neboli spracované.

KĽÚČOVÉ INFORMÁCIE ČLÁNKU

Disponibilný zostatok na bankovom účte je suma peňazí na účte, ku ktorej má človek prístup a ktorú môže okamžite použiť.

Ak chce jednotlivec zistiť disponibilný zostatok, môže sa prihlásiť do účtu v internetovom bankovníctve alebo zavolať do jeho banky a získať aktuálne informácie.

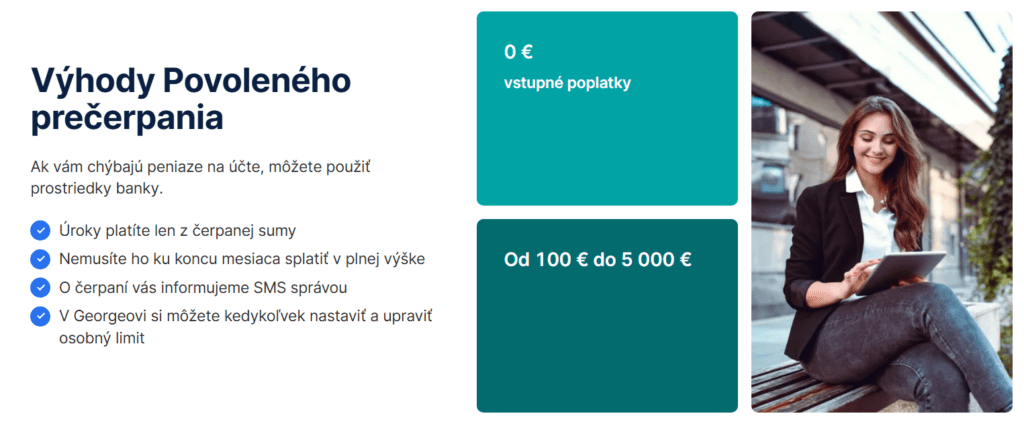

Prečerpanie umožňuje klientovi čerpať viac peňazí, ako má na bežnom účte a hoci je tento úver zvyčajne drahší ako štandardný, môže výrazne zlepšiť flexibilitu financií.

Spoločnosť Slovenská sporiteľňa ponúka zákazníkom SLSP povolené prečerpanie až do výšky 5 000 €.

Pred uzavretím zmluvy je vhodné vytvoriť si plán na splácanie úveru – stanoviť si rozpočet, ktorý zahŕňa splátky úveru a zabezpečiť, že človek ich bude schopný pravidelne splácať.

Disponibilný zostatok

Disponibilný zostatok na bankovom účte je suma peňazí na účte, ku ktorej má človek prístup a ktorú môže okamžite použiť. Tento zostatok sa líši od bežného zostatku, ktorý zahŕňa čakajúce transakcie, ako sú:

- vklady

- šeky

- elektronické platby

Disponibilný zostatok odráža aj sumu peňazí, ktorú má človek k dispozícii pred uskutočnením akýchkoľvek poplatkov alebo prevodov. Ide o sumu, s ktorou môže osoba aktuálne pracovať. Vypočíta sa odpočítaním všetkých záväzkov a obmedzení zo zostatku na účte.

Záväzky môžu zahŕňať:

- nezaplatené faktúry

- poplatky za služby

- poplatky za úroky

- neschválené poplatky

- iné výdavky, ktoré sa majú ešte vykonať

Ak chce jednotlivec zistiť disponibilný zostatok, môže sa prihlásiť do účtu v internetovom bankovníctve alebo zavolať do jeho banky a získať aktuálne informácie.

Výšku zostatku uvidí na doklade ten, kto si práve vybral alebo vložil peniaze cez bankomat. Potvrdenka by mala zobrazovať číslo aktuálneho aj disponibilného zostatku.

Väčšina bankových inštitúcií ponúka notifikačné služby, ktoré klienta upozornia po zúčtovaní transakcie alebo ak jeho zostatok klesne pod určitú sumu.

- Táto funkcia pomôže sledovať disponibilný zostatok a zabezpečí, aby človek neutrácal viac, ako má. Keď človek utratí viac peňazí, než má k dispozícii na bankovom účte, môže vzniknúť povolené prečerpanie.

Aby človek maximalizoval disponibilný zostatok, je dôležité sledovať všetky transakcie, venovať pozornosť výpisom z účtu, vyhýbať sa oneskoreným alebo zmeškaným platbám a snažiť sa čo najrýchlejšie splatiť kreditné karty s vysokými úrokovými sadzbami.

Takýto postup pomôže lepšie ovládať financie, zabezpečí, aby zostatok na účte zostal v kladných číslach, a umožní prístup k finančným prostriedkom, ktoré osoba potrebuje, keď ich potrebuje.

Aktuálny zostatok na účte

Aktuálny zostatok je suma peňazí, ktorá je momentálne uložená na bankovom účte alebo inom finančnom konte.

Zahŕňa všetky prostriedky na účte, vrátane vkladov, prevodov, príjmov a úspor. Zohľadňuje všetky transakcie, ktoré sa uskutočnili na účte:

- vklady a výbery

- prevody

- platobné príkazy

- inkasá

- ďalšie pohyby peňazí

Vysoký zostatok na bankovom účte je prejavom finančného zabezpečenia. Udržiavanie dostatočnej sumy peňazí na bankovom účte je často najlepším spôsobom, ako si zabezpečiť pokrytie osobných potrieb a dostatok peňazí na neočakávané výdavky a príležitosti.

Dobrý počiatočný účtovný zostatok jednotlivca je aspoň tri až šesť mesiacov životných nákladov. To je suma peňazí, ktorá stačí na pokrytie všetkých nevyhnutných výdavkov v dohľadnej budúcnosti bez ohľadu na neočakávanú núdzovú situáciu.

Ako pracovať so zostatkom na účte?

Správa peňazí je pre mnohých zastrašujúca, no s trochou vedomostí sa každý môže stať dômyselným finančným plánovačom. Naučiť sa pracovať so zostatkom na účte, investovať a sporiť je kľúčom k finančnému úspechu bez ohľadu na výšku príjmu.

Udržiavať vyrovnaný účet znamená rozumieť tomu, aké peniaze prichádzajú a aké odchádzajú. Vedenie aktualizovaných záznamov je skvelý spôsob, ako zabezpečiť, aby človeka nikdy nezaskočil nečakaný účet alebo neočakávaný nákup. Dôležité je tiež mať prehľad o všetkých platbách, ktoré z účtu odchádzajú, ako sú:

- pôžičky

- nákupy na splátky bez registra

- investície

- výdavky

- dane

Neustála kontrola a monitorovanie financií pomôže udržať rozpočet vyrovnaný a v súlade s plánom. Vytvorenie investičného portfólia je proces diverzifikácie investícií prostredníctvom alokácie aktív medzi rôzne triedy a dlhodobých investícií.

Je dôležité vybrať si správnu kombináciu investícií na dosiahnutie konkrétnych finančných cieľov. Investovanie si vyžaduje prieskum, aby jednotlivec pochopil pomer rizika a výnosu predtým, ako sa do neho pustí.

Rôzne typy investícií, ako sú akcie, dlhopisy, podielové fondy, vkladové certifikáty a nehnuteľnosti, si vyžadujú aj rôznu mieru rizika.

Spolupráca s finančným poradcom

Často je dobré spolupracovať s finančným poradcom, ktorý poradí a usmerní v otázke najlepších možností investovania. Je to však vhodný zdroj príjmu, ktorý navýši účtovný zostatok.

Sporenie

Ďalším vhodným plánom na zachovanie účtovného zostatku je sporenie. Dobrým začiatkom je vybrať si sumu, ktorú si môže každý pohodlne odkladať každý mesiac a prispôsobiť ju vlastnému rozpočtu. Táto suma môže byť tiež automatizovaná, aby sa zabezpečil stabilný plán sporenia.

Vytváranie úspor je skvelý spôsob, ako si zaistiť finančnú istotu z dlhodobého hľadiska, pretože pomôže vytvoriť rezervy na neočakávané nákupy a núdzové prostriedky.

Zostatok na mojej karte

Existuje viacero možností, ako zistiť zostatok na mojej karte. Prvým spôsobom je zistenie zostatku na mojej karte prostredníctvom internet bankingu, ďalej cez mobilnú aplikáciu alebo napríklad prostredníctvom výpisu z účtu, ktorý banka posiela raz za mesiac.

Odporúča sa pravidelne kontrolovať zostatok na účte, aby mal človek prehľad o zostatku na karte. Taktiež si možno nastaviť v internet bankingu alebo mobilnej aplikácii upozornenia na nízky zostatok, aby sa predišlo nepríjemným situáciám.

Zostatok na stravnej karte

Ako zistiť zostatok na stravnej karte? Spôsob zistenia zostatku sa líši v závislosti od vydavateľa karty. Napríklad spoločnosť „fpoho“ ponúka na kontrolu zostatku na stravnej karte aplikáciu s názvom: „fpoho appka“, ktorú si človek môže stiahnuť prostredníctvom Google Play alebo App Store.

Vlastník má taktiež k dispozícii bezplatný online účet, kde mu na prihlásenie stačí číslo Karty fpoho a PIN kód. Na tomto bezplatnom online účte alebo v aplikácii si človek môže skontrolovať zostatok stravnej karty a aj to, dokedy má zostatok minúť.

Povolené prečerpanie

Prečerpanie umožňuje klientovi čerpať viac peňazí, ako má na bežnom účte. Hoci je tento úver zvyčajne drahší ako štandardný, môže výrazne zlepšiť flexibilitu financií.

Pred využitím prečerpania si treba dôkladne overiť poplatky a podmienky splácania. Aj medzi prečerpaniami môžu byť značné rozdiely v podmienkach a nákladoch.

Niektoré môžu vyžadovať, aby si klient prečerpanie každoročne obnovoval, zatiaľ čo iné môžu ponúkať bezúročné obdobie až niekoľkých mesiacov.

Stanovenie úverového limitu

Ak to banka umožňuje, môže byť dobrým nápadom stanoviť si úverový limit. Nastavenie limitu dáva určitú istotu, pretože klient vie, že jeho miera zadlženia neprekročí určitú úroveň.

Týmto spôsobom nielenže dokáže znížiť mesačné bankové poplatky, avšak aj zníži pravdepodobnosť, že sa zadlží viac, ako je potrebné.

Prečerpanie by však nemalo byť riešením každého finančného problému. Je dôležité zvážiť rôzne možnosti a nájsť také, ktoré bude vhodné pre situáciu každého jednotlivca.

Treba dbať na to, aby človek prečerpanie využíval zodpovedne a dobre ho spravoval. Pri starostlivom riadení a rozumnom prístupe k pôžičkám môže byť kontokorentný úver odpoveďou na preklenutie dočasných problémov s rozpočtom.

SLSP povolené prečerpanie

Spoločnosť Slovenská sporiteľňa ponúka zákazníkom prečerpanie. Pre ľudí má SLSP povolené prečerpanie až do výšky 5 000 €. Aby niekto mohol využiť túto možnosť, musí:

mať účet v Slovenskej poisťovni

vek nad 18 rokov

mať pravidelný príjem

mať pri sebe doklad totožnosti

Výhodou povoleného prečerpania SLSP je, že úroky platí človek len z prečerpanej sumy, prečerpanie netreba do konca mesiaca splatiť v plnej výške, o čerpaní jednotlivca informuje SLSP prostredníctvom SMS správ a človek si môže online cez Georga kedykoľvek nastaviť a upraviť osobný limit.

Povolené prečerpanie v Tatra banke

Povolené prečerpanie v Tatra banke umožňuje jednotlivcom čerpať finančnú rezervu na účte s balíkom služieb „Účet pre modrú planétu“ kedykoľvek ju potrebujú.

V Tatra banke je povolené prečerpanie až do výšky 5 000 €. Povoľujú ho však len tým osobám, ktoré majú stály príjem minimálne 6 mesiacov a k účtu klienta sa neviaže iný typ kontokorentného úveru.

Povolené prečerpanie Raiffeisen

Povolené prečerpanie Raiffeisen sa pohybuje vo výške od 50 € do 2 000 €. Ide o tzv. rezervu, o ktorú môže klient požiadať už pri zakladaní účtu.

Do 50 € človek neplatí žiadne úroky, pri vyšších sumách sa však úrok navyšuje. Je to forma spotrebiteľského úveru, no v ponuke majú aj iné produkty, vo forme online pôžičky bez telefonovania.

Povolené prečerpanie mBank

V mBank poskytujú povolené prečerpanie od 40 €, a to je rovnako ako pri povolenom prečerpaní Raiffeisen bezúrokové. Klient si však môže zvoliť sumu prečerpania až do 12 000 € s úrokom 12,9 %.

Skôr, než si človek zvolí požadovanú sumu, budúce náklady si môže prerátať v online kalkulačke. Zaujímavou službou je aj prenesenie si povoleného prečerpania z inej inštitúcie k nim.

K vybaveniu povoleného prečerpania sú však dôležité údaje o príjme, ktorými sa musí klient preukázať ako pri bežnej pôžičke. V ponuke majú taktiež iné formy úverov. Klasickým produktom je rýchla pôžička do 3 minút na účet, do výšky 40 000 € a na čokoľvek.

Povolené prečerpanie ČSOB

ČSOB ponúka povolené prečerpanie k takmer všetkým typom účtov – štandardným aj študentským. Pohybuje sa od sumy 150 € až 6 000 €, pričom splátky sa realizujú automaticky z účtu. Keďže ide o využívanie jednej z ich služieb, naskytá sa možnosť zľavy na účte.

Ako pristupovať k úverom?

Pracovanie s bankovými úvermi je dôležitou súčasťou osobných financií, ktorá vyžaduje zodpovedné plánovanie a riadenie. Najprv im však treba dôkladne porozumieť. Existujú rôzne druhy úverov:

hypotéky

spotrebné úvery

študentské úvery

povolené prečerpanie a pod.

Dôležité je pochopiť podmienky a zodpovednosti spojené s každým typom úveru. Každý by mal dopodrobna:

- čítať podmienky

- zistiť úrokové sadzby

- naštudovať si poplatky a splatnosti

- poriadne si overiť všetky aspekty pred podpisom zmluvy o úvere

Pred uzavretím zmluvy je vhodné vytvoriť si plán na splácanie úveru. Stanoviť si rozpočet, ktorý zahŕňa splátky úveru a zabezpečiť, že človek ich bude schopný pravidelne splácať. Snažiť sa vytvoriť si dostatočnú rezervu, aby mohol vyrovnať úverové splátky v prípade nečakaných udalostí alebo výdavkov.

Samozrejme, konto treba pravidelne sledovať a kontrolovať transakcie a stav úveru. Overiť si, či sú všetky platby správne zaznamenané a či sú úrokové sadzby a poplatky v súlade s dohodou o úvere.

V prípade akejkoľvek nezrovnalosti či otázok sa treba obrátiť na svoju banku alebo finančnú spoločnosť, v ktorej úver prebieha.

Pozitívna kreditná história

Najlepšie je udržať si pozitívnu kreditnú históriu. Pravidelné a včasné splácanie úveru pomáha budovať si dobrú kreditnú hodnotu, čo môže mať vplyv na schopnosť získať ďalšie úvery v budúcnosti. Opatrný treba byť obzvlášť pri povolenom prečerpaní a disponibilnom zostatku.

Ak má niekto akékoľvek otázky alebo sa potrebuje poradiť, nemal by váhať obrátiť sa na odborníka v oblasti osobných financií alebo na jeho banku. Odborný názor a individuálne poradenstvo môže byť užitočné v závislosti od osobnej situácie a cieľov.

Publikované: 15. 1. 2025, Aktualizované: 27. 03. 2025

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.