Flexihypotéka od VÚB – recenzia

Mnohí si plánujú kúpiť vlastné bývanie, zrekonštruovať nehnuteľnosť, refinancovať nevýhodný úver alebo len potrebujú financie bez viazaného účelu. VÚB banka prináša komplexnú ponuku hypotekárnych produktov, ktoré pokrývajú potreby rôznych typov klientov – od mladých ľudí, cez ekologicky zmýšľajúcich, až po tých, ktorí hľadajú jednoduché zlúčenie úverov.

Obsah článku

Vďaka refinancovaniu hypotéky možno nielen výrazne znížiť svoju mesačnú splátku, no aj získať ďalšie finančné prostriedky navyše. VÚB ponúka výhodné hypotéky na bývanie, štátnu pomoc pri úveroch, bezúčelové úvery či tzv. zelené hypotéky s dôrazom na energetickú efektívnosť. Ktoré hypotekárne riešenie je najvhodnejšie a aké sú recenzie?

Flexihypotéka od VÚB – výhody, nevýhody a hodnotenie

Hypotéka od VÚB banky patrí medzi obľúbené produkty na slovenskom trhu, najmä vďaka svojej flexibilite, výhodným podmienkam a širokej škále doplnkových služieb. Ako pri každom finančnom záväzku, aj tu je dôležité zvážiť plusy a mínusy, ktoré môžu pomôcť pri rozhodovaní.

✅ Výhody VÚB hypotéky

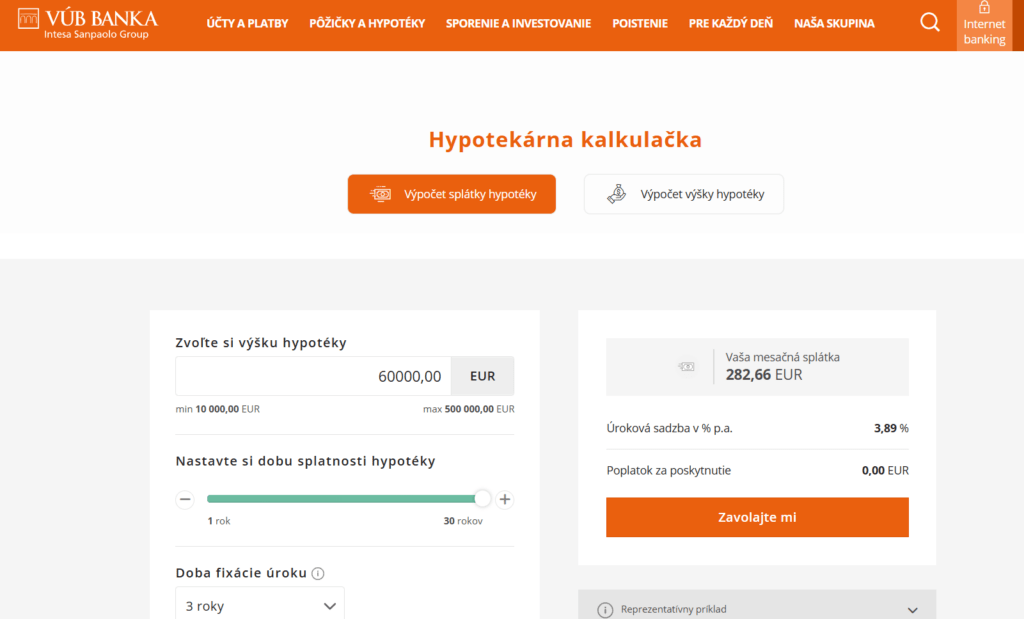

- Výhodný úrok už od 3,89 % – v závislosti od bonity klienta a zvolených podmienok

- Financovanie až do výšky 500 000 €

- Doba splácania až 30 rokov

- Možnosť financovania až 90 % hodnoty nehnuteľnosti

- Flexihypotéka – prispôsobiteľná hypotéka podľa potrieb klienta

- 0 € poplatok za poskytnutie úveru (pri splnení podmienok, napr. vedenie bežného účtu vo VÚB)

- Zľavy za energetický certifikát

- Možnosť dokladovania výstavby/rekonštrukcie bez faktúr

- Súvisiace produkty – výhodné poistenie, sporiaci účet s bonusovým úrokom až 0,99 % p. a.

- Kvalitný klientsky servis a odborné poradenstvo

❌ Nevýhody VÚB hypotéky

- Prísnejšie posudzovanie bonity – klienti musia spĺňať vyššie nároky na finančnú stabilitu

- Dlhší schvaľovací proces – v porovnaní s niektorými konkurenčnými bankami môže trvať vybavenie hypotéky o niečo dlhšie

Porovnanie parametrov hypotéky od VÚB

| Parameter | Hodnota / výhoda |

|---|---|

| Minimálna výška hypotéky | 6 600 € |

| Maximálna výška hypotéky | 500 000 € |

| Doba splatnosti | až do 30 rokov |

| Úroková sadzba | od od 3,89 % p. a. |

| Financovanie | až do 90 % hodnoty nehnuteľnosti |

| Poplatok za poskytnutie | 0 € (pri splnení podmienok) |

| Fixácia úroku | 1, 3, 4, 5 alebo 10 rokov |

| Možnosť dokladovania výstavby | bez faktúr (foto + rozpočet + čestné prehlásenie) |

| Doplnkové produkty | poistenie, výhodný sporiaci účet |

Oplatí sa hypotéka od VÚB?

Flexihypotéka od VÚB banky predstavuje zaujímavú a konkurencieschopnú ponuku na trhu. Jej najväčším ťahákom je flexibilita, široké možnosti prispôsobenia, výhodný úrok a viaceré zľavy, ktoré môžu výrazne znížiť celkové náklady. Hodí sa pre jednotlivcov, páry aj rodiny, ktoré hľadajú bezpečný a transparentný spôsob financovania bývania.

Ak však niekto patrí medzi klientov s menej stabilným príjmom alebo nižšou bonitou, môže byť schválenie zložitejšie a zdĺhavejšie. Napriek tomu, ak spĺňa podmienky banky, VÚB hypotéka sa jednoznačne oplatí – najmä vďaka svojej kombinácii výhodného úroku, kvalitných služieb a dlhodobej stability tejto slovenskej banky.

Podmienky pre získanie flexihypotéky

O hypotéku od Všeobecnej úverovej banky môže požiadať každý občan Slovenskej republiky alebo aj cudzí štátny príslušník s trvalým pobytom na území Slovenskej republiky alebo v zahraničí starší ako 18 rokov.

Čo sa týka dokladov, tak si vopred pripraví

- doklad totožnosti a doklad o súčasnej adrese

- potvrdenie o výške príjmu

- výpisy z bankového účtu za posledné tri kalendárne mesiace

- ročné zúčtovanie preddavkov na daň (ak poberá žiadateľ príjmy v hotovosti)

Ak momentálne pracuje v zahraničí, bude potrebovať pracovnú zmluvu, pracovné povolenie a taktiež výpisy z účtu za posledné 3 kalendárne mesiace. Podnikatelia si musia pripraviť potvrdenie o výške daňovej povinnosti a daňové priznanie za posledný kalendárny rok.

Podmienky pre získanie hypotéky:

- minimálny vek 18 rokov

- minimálna suma 6 600 €

- maximálna suma až 500 000 €

- zabezpečenie nehnuteľnosťou

- príjem a jeho doloženie

- výpis z účtu za posledné 3 mesiace

Minimálna suma, o ktorú môže klient požiadať je už spomínaných 6 600 € a maximálna výška závisí od hodnoty a typu nehnuteľnosti, ktorú poskytne ako zábezpeku a od schopnosti splácať úver.

Ako si vybaviť flexihypotéku?

Oslovenie banky a samotný proces nie je náročná záležitosť. V súčasnosti vybavenie hypotéky uľahčujú online formuláre, ktoré stačí vyplniť z pohodlia domova.

- Navštíviť pobočku VÚB banky

V prípade záujmu o flexihypotéku je lepšie navštíviť hypotekárne centrum. Od pracovníkov banky získame základné informácie o podmienkach poskytnutia úveru, prekonzultujú s nami investičný zámer, posúdia bonitu a vypočítajú možnú výšku úveru. - Podať žiadosť o hypotéku

Žiadosť o flexihypotéku s nami vyplní zamestnanec banky. Na počkanie nám môže potvrdiť predbežné rozhodnutie či spĺňame podmienky bonity. K žiadosti predložíme doklady totožnosti a vyplnený a potvrdený doklad o príjme, v prípade, že svoj príjem budeme dokladovať. Ak sme sa rozhodli nevyužiť ocenenie zakladanej nehnuteľnosti našim pracovníkom, predložíme aj znalecký posudok. - Schválenie žiadosti

Po podaní žiadosti o flexihypotéku nás budú pracovníci banky do niekoľkých dní telefonicky informovať o definitívnom výsledku posúdenia našej bonity – schválení úveru. - Návšteva katastra

Záložné zmluvy (niekoľko kusov), Návrh na vklad do katastra (2 kusy) a úverovú zmluvu zanesieme na Katastrálny úrad, ktorý nám potvrdí ich prijatie do Návrhu na vklad do katastra. - Čerpanie hypotéky

Flexihypotéku môžeme čerpať okamžite po predložení potvrdeného návrhu na vklad a preverení zápisu plomby na liste vlastníctva na internetovej stránke katastra zo strany banky. Termín čerpania si stanovíme sami po splnení podmienok uvedených v úverovej zmluve. Peniaze nám môže banka poukázať priamo na náš bežný účet alebo ich poukáže na účet predávajúceho.

Zelená hypotéka od VÚB

V čase rastúcich cien energií a klimatických výziev je energeticky úsporné bývanie výhodnejšie ako kedykoľvek predtým. VÚB banka preto prichádza s atraktívnym riešením – Zelenou hypotékou, ktorá podporuje kúpu nehnuteľností s vysokou energetickou efektivitou.

Podmienky pre získanie Zelenej hypotéky:

- Hypotéka s voliteľnou službou „Zelená hypotéka“

- Účel úveru: nadobudnutie energeticky úsporného bytu alebo rodinného domu

- K žiadosti je potrebné predložiť energetický certifikát typu A alebo A0 k nehnuteľnosti, ktorá zároveň slúži ako zabezpečenie úveru

Výhody Zelenej hypotéky

- Zvýhodnená úroková sadzba pri 3-ročnej fixácii

- 100 % zľava z poplatku za poskytnutie hypotéky pri splnení týchto podmienok:

- aktívne využívanie bežného účtu vo VÚB (zľava 95 %)

- predloženie energetického certifikátu (zľava 5 %)

Flexihypotéka pre mladých

VÚB taktiež umožňuje mladým žiadateľom o hypotekárny úver získať štátny príspevok pre mladých. Tento nárok môžu osoby vo veku od 18 do 35 rokov uplatniť priamo v žiadosti o flexihypotéku. Nevzťahuje sa však na refinančnú a bezúčelovú flexihypotéku a flexihypotéku bez dokladovania príjmov.

Štátny príspevok pre mladých je forma štátnej podpory hypotekárnych úverov, ktorá znižuje výslednú splátku. K štátnej podpore sa zároveň pridáva aj podpora VÚB banky – zníženie úrokovej sadzby.

Podmienky pre získanie hypotéky pre mladých:

- vek 18 rokov až 35 rokov veku v deň žiadosti o flexihypotéku, ak sú mladými poberateľmi hypotekárneho úveru manželia, musia túto požiadavku spĺňať obaja

- priemerný hrubý príjem žiadateľa za predchádzajúci kalendárny rok nesmie prekročiť 1,3 násobok (v prípade manželov 2,6 násobok, pričom príjmy manželov sa spočítajú)

- štátny príspevok pre mladých sa poskytne na hypotekárny úver najviac zo sumy hypotekárneho úveru 50 000 €

- štátny príspevok pre mladých sa poskytuje mladému poberateľovi hypotekárneho úveru každoročne po dobu piatich rokov od začatia úročenia hypotekárneho úveru, a to iba na jednu zmluvu o hypotekárnom úvere

Hypotéka na refinancovanie

Záujemca má možnosť aj preniesť si hypotéku k VÚB a získať lepšie podmienky, nižšiu mesačnú splátku či ďalšie financie navyše.

🔄 Navýšenie hypotéky

Získať ďalšie finančné prostriedky navyše – ideálne na rekonštrukciu, zariadenie domácnosti alebo iné výdavky.

💰 Nižšia mesačná splátka

Upraviť si splátku podľa svojich možností a rozpočtu. Refinancovaním možno mesačne ušetriť desiatky eur.

📦 Zlúčenie úverov do jedného

Spojiť viaceré úvery do jedného a mať všetko pod kontrolou – jedna mesačná splátka, jedna úroková sadzba, menej starostí.

Modelový príklad refinancovania

- Mesačná splátka predtým: 430 €

- Nová výška hypotéky: 100 000 €

- Splatnosť: 25 rokov

- Fixácia: 3 roky

- Úroková sadzba: 3,89 % p.a.

- Nová splátka: 521,78 €

- Mesačná úspora: -91,78 €

- Celková úspora: -27 534 €

Výhody, ktoré získa klient navyše

✅ Široký výber fixácie

Zafixovať si úrok podľa svojich potrieb – 3, 4, 5 alebo až 10 rokov stability.

✅ Úroková sadzba už od 3,99 % p.a.

Pri 3-ročnej fixácii a poistení úveru.

✅ Zľava z poplatku za hypotéku

Stačí mať bežný účet vo VÚB a/alebo využiť službu Energetický certifikát.

✅ Výhodné poistenie

Poistiť si úver, nehnuteľnosť alebo domácnosť priamo v rámci zmluvy – ochrániť sa pred nečakanými udalosťami.

✅ Bonusový sporiaci účet

Získať zvýhodnený úrok až 0,99 % p.a. na sporiacom účte k hypotéke.

✅ Hypotéka bez faktúr

Ak niekto stavia alebo rekonštruuje svojpomocne, dokladovanie je jednoduché – stačia fotky, rozpočet a čestné vyhlásenie.

Nech už sú ciele akékoľvek, správne zvolená hypotéka od VÚB banky pomôže ich premeniť na realitu – výhodne, spoľahlivo a s ohľadom na vlastnú budúcnosť.

Publikované: 31. 7. 2023, Aktualizované: 06. 08. 2025

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.