SOLUS – skúsenosti a recenzie s nebankovým registrom

SOLUS je nebankový register klientov, ktorý je spravovaný Záujmovým združením právnických osôb SOLUS. V tomto registri sú zhromažďované informácie o klientoch, ktorí nesplnili svoje záväzky voči veriteľom, ktorí sú členmi združenia.

Medzi členov združenia SOLUS patria banky, nebankové subjekty, telekomunikačné spoločnosti a iné firmy, ktoré poskytujú pôžičky alebo služby na splátky.

Zhrnutie dôležitých informácií

SOLUS je združenie právnických osôb, ktoré okrem iného prevádzkuje viaceré registre – Register fyzických osôb, Register podnikateľov a právnických osôb, Pozitívny register, Register úveruschopnosti a Register tretích strán.

Skúsenosti s registrami SOLUS sú rôzne. Niektorí kritizujú to, ako dlho sú údaje s registroch vedené a ako jednoducho sa tam človek dostane. Ak však človek svoje záväzky spláca riadne a včas, do registra sa oprávnene nedostane.

Informácie o úhradách dlhov sú v Registri fyzických osôb a Registri podnikateľov a právnických osôb uchovávané 3 roky.

Ak ide o telekomunikačné poplatky, službu elektronických komunikácií, elektrickú energiu či plyn, k vymazaniu údajov dôjde už po 1 roku od riadneho splatenia dlhu.

Nebankový register SOLUS – skúsenosti a recenzie

Ak si niekto plánuje vziať úver, kúpiť tovar na splátky alebo získať telefón na paušál, jeho platobná disciplína môže rozhodnúť o úspechu.

Okrem bankových registrov existuje aj nebankový register SOLUS, ktorý hrá čoraz významnejšiu úlohu pri posudzovaní bonity klienta.

SOLUS je záujmové združenie právnických osôb, ktoré okrem iného prevádzkuje viaceré registre.

Registre SOLUS sú zamerané najmä na nebankový sektor, telekomunikačných operátorov, energetické spoločnosti a leasingové firmy. Zaznamenávajú údaje o klientoch, ktorí majú záväzky voči členom združenia.

Toto sú registre, ktoré združenie prevádzkuje:

- Register fyzických osôb – negatívny register, ktorý obsahuje informácie o fyzických osobách, ktoré majú problém so splácaním svojich záväzkov u niektorého z členov združenia

- Register podnikateľov a právnických osôb – tiež ide o negatívny register, no obsahuje informácie o podnikateľoch a právnických osobách, ktoré majú problém splácať

- Pozitívny register – obsahuje informácie o klientoch a ich záväzkoch, no zaznamenáva aj pozitívne informácie o splácaní, čo môže klientom pomôcť získať iné úvery

- Register úveruschopnosti – sú v ňom zaznamenané pozitívne aj negatívne informácie o klientoch a ich záväzkoch súvisiacich so spotrebiteľským financovaním

- Register tretích strán – vďaka tomuto registru si môžu členské spoločnosti vymieňať informácie o podvodnom konaní tretích stran

Registre SOLUS obsahujú mnoho informácií o klientoch spoločností, ktoré sú v združení SOLUS. Z registrov sa dajú získať výpisy.

Výpis z úverového registra online

Z registrov SOLUS sa dá jednoducho a rýchlo získať výpis, a to z pohodlia domova.

Túto službu poskytuje napr. webová stránka NejsemDlužník.cz, kde stačí vyplniť online formulár, uhradiť žiadosť a počkať na výpisy, ktoré prídu do e-mailu. Heslo k zabezpečeným dokumentom bude žiadateľovi zaslané SMS.

Okrem toho sa dá požiadať o SMS výpis z Registra fyzických osôb. Ide o veľmi jednoduchý a rýchly spôsob. Je to krátky stručný výpis, ktorý podáva rýchle informácie o úverovej histórii žiadateľa.

Na vyžiadanie SMS výpisu je nutné na webovej stránke SOLUS vygenerovať jedinečný SIN kód, ktorý žiadateľ následne zadáva do SMS alebo do mobilnej aplikácie SOLUS.

Výhody a nevýhody registrov SOLUS

Toto sú hlavné výhody a nevýhody registrov SOLUS:

| Výhody | Nevýhody |

|---|---|

| ✅ Klienti s bezproblémovým splácaním nemajú so SOLUS-om žiadne ťažkosti. | ❌ Zápis v registri môže znížiť šance na získanie úveru. |

| ✅ Pomáha veriteľom identifikovať rizikových dlžníkov. | ❌ Niektoré údaje nemusia byť vždy aktuálne. |

| ✅ Znižuje počet nesplácaných pôžičiek na trhu. | ❌ Negatívna skúsenosť aj po starších deliktoch. |

| ✅ Funguje ako prevencia pred nezodpovedným zadlžovaním. | ❌ Odstránenie nesprávnych údajov môže byť zdĺhavé. |

| ✅ Informácie sú chránené zákonom o ochrane osobných údajov. | ❌ Negatívne recenzie od klientov s nepriaznivým zápisom. |

Vedenie registrov môže byť zložité, no obsahujú mnoho dôležitých informácií, ktoré môžu pomôcť veriteľom aj ľuďom, ktorí si chcú požičať.

Ako SOLUS funguje a koho sa týka?

- SOLUS nie je bankový register, ide o nebankový register, ktorý združuje spoločnosti, ako sú mobilní operátori, poskytovatelia pôžičiek, poisťovne a energetické firmy.

- Záznam v SOLUS vzniká najčastejšie po niekoľkých mesiacoch omeškania so splátkami, no záleží na konkrétnej spoločnosti.

- Do registra sa môžu dostať aj klienti, ktorí neuhradili faktúru za telefón, internet alebo napríklad za energie.

Skúsenosti klientov so SOLUS-om sú rôzne. Každý má inú skúsenosť.

Skúsenosti klientov s registrom SOLUS:

- Pozitívne hodnotenia prichádzajú od klientov, ktorí si pravidelne plnia svoje záväzky – v tom prípade je register pre nich „neviditeľný“.

- Negatívne reakcie pochádzajú najmä od ľudí, ktorí boli do registra zaradení a následne mali problém získať úver alebo leasing.

- Niekedy vzniká problém, že niektoré údaje zostávajú v registri príliš dlho po úhrade dlhu – klienti musia aktívne žiadať o ich odstránenie.

Pre mnohých je problémom to, že stačí párkrát skutočne malé zdržanie so splátkou u niektorého z členov združenia a človek sa môže v registri hneď objaviť. Následne je ťažšie sa z neho dostať.

Vždy si treba dôkladne strážiť svoj úver a splácanie. Dlžník potom nemá problém s negatívnym zápisom, naopak tam bude mať pozitívnu históriu.

Ako sa vyhnúť problémom so SOLUS-om?

✅ Vždy si včas a riadne plniť svoje finančné záväzky.

✅ Ak osoba vie, že nestihne splátku, mala by kontaktovať veriteľa a dohodnúť sa na splátkovom kalendári.

✅ Overovať si zápisy v registroch – ak sa v SOLUS-e nachádzajú nesprávne údaje, človek má právo požiadať o ich opravu.

✅ Ak záznam v SOLUS-e osobu negatívne ovplyvňuje, môže si vyžiadať výpis z registra a skúsiť podať žiadosť o výmaz.

Má zmysel sa SOLUS-u báť?

Pre veriteľov predstavuje užitočný nástroj na preverenie spoľahlivosti klienta, no pre nespoľahlivých platcov môže byť prekážkou pri získaní nového úveru.

Ak sa do registra človek dostane, neznamená to koniec – riešenie existuje, len treba konať aktívne a zodpovedne.

Vymazanie z úverového registra

Informácie o úhradách dlhov sú v Registri fyzických osôb a Registri podnikateľov a právnických osôb uchovávané 3 roky.

Avšak, ak ide o telekomunikačné poplatky, službu elektronických komunikácií, elektrickú energiu či plyn, k vymazaniu údajov dôjde už po 1 roku od riadneho splatenia dlhu.

Ak má niekto podozrenie, že sú informácie o jeho osobe uvedené v registroch neoprávnene, môže kontaktovať členskú spoločnosť, ktorá záznam urobila. V prípade preukázania chyby, dôjde k vymazaniu z úverového registra.

V prípade, že je niekto v registri zapísaný oprávnene, no má zvláštne dôvody na skoršie vymazanie z úverového registra, môže svoje dôvody predložiť združeniu a zistiť, či je možné záznam vymazať.

Vzor žiadosti o vymazanie z úverového registra

Vzor žiadosti o vymazanie z úverového registra je dôležitým dokumentom na ochranu práv dlžníka.

Meno, priezvisko, adresa trvalého bydliska, e-mail a telefónne číslo žiadateľa

————————————————————————————————————–

[Názov adresáta]

[Adresa adresáta]

Vec: Žiadosť o vymazanie z úverového registra

Obraciam sa na Vás so žiadosťou o vymazanie mojich údajov z úverového registra.

Dôvodom mojej žiadosti je [vypísanie dôvodu, napr.: splatenie všetkých záväzkov, uplynutie 5-ročnej lehoty od zániku úverového vzťahu, odvolanie súhlasu so spracovaním osobných údajov]. Preto žiadam o vymazanie mojich údajov z úverového registra v čo najkratšom čase.

V prílohe zasielam:

[Prílohy, napr.: doklad o splatení záväzkov, výpis z úverového registra]

V [miesto podpisu] dňa [dátum podpisu]

S pozdravom

[Vaše meno a priezvisko]

Podpis

Vzor žiadosti o vymazanie z úverového registra je pomôckou pre vytvorenie samotnej žiadosti, ktorá môže pomôcť zbaviť sa negatívnych záznamov v úverovej histórii dlžníka.

Vďaka vymazaniu z registra bude mať človek opäť šancu získať úver alebo pôžičku za výhodných podmienok.

Čo je bankový register dlžníkov a prečo je dôležitý?

Bankový register dlžníkov predstavuje databázu klientov, ktorí nezvládli splácať svoje záväzky voči bankám, úverovým spoločnostiam či iným finančným inštitúciám.

Ide o dôležitý nástroj na ochranu veriteľov pred ďalším poskytovaním pôžičiek osobám s negatívnou úverovou históriou.

Na čo slúži bankový register dlžníkov?

Bankový register dlžníkov môže poslúžiť viacerými spôsobmi:

- Monitoruje finančnú spoľahlivosť jednotlivcov a firiem.

- Informuje banky a úverové spoločnosti o tom, či má klient problémy so splácaním.

- Pomáha znížiť riziko nesplatených úverov a chráni veriteľov pred stratami.

Vďaka bankovému registru je poskytovanie úverov bezpečnejšie a zodpovednejšie.

Aké informácie register obsahuje?

V registri sa nachádzajú napr. údaje o:

- omeškaných splátkach úverov a pôžičiek

- nezaplatených kreditných kartách

- nedodržaných záväzkoch z lízingov či kontokorentov

Tieto záznamy môžu mať zásadný vplyv na bonitu človeka – teda schopnosť získať nový úver či financovanie.

Kto má prístup k týmto údajom?

Informácie z bankového registra sú sprístupnené len oprávneným subjektom, ako sú:

- banky a pobočky zahraničných bánk

- nebankové finančné spoločnosti

- poisťovne a lízingové spoločnosti

- vybrané telekomunikačné a energetické firmy (v závislosti od dohôd)

O výpis sa dá požiadať. Človek teda môže získať záznamy, ktoré sú o ňom vedené.

Dá sa zápisu vyhnúť?

Áno! Tu je niekoľko odporúčaní:

- Dodržovať splátkové kalendáre a sledovať si termíny platieb.

- Ak niekto vie, že nebude schopný splácať, musí komunikovať s veriteľom včas.

- Kontrolovať si svoje záväzky v registroch – človek má právo požiadať o výpis a overiť si, čo o ňom banky evidujú.

Každý sa môže vyhnúť negatívnemu záznamu v registri, no treba si strážiť svoje záväzky.

Online úverový register SRBI

S narastajúcim počtom úverov, ktoré ľudia využívajú na svoje potreby alebo investície, sa zvyšuje aj riziko nedostatočnej kontroly a nezodpovedného správania sa v tejto oblasti.

Preto bolo dôležité zaviesť nový nástroj, ktorý by pomáhal monitorovať a regulovať poskytovanie úverov. Je ním napr. nástroj Spoločný register bankových informácií (SRBI):

- Online úverový register je centrálnym online systémom, ktorý zaznamenáva a uchováva informácie o poskytnutých úveroch. Jeho hlavným cieľom je zabezpečiť transparentnosť a ochranu spotrebiteľov pri poskytovaní úverov.

- Vďaka tomuto registru majú úradné orgány, ako aj banky a nebankové spoločnosti, prístup k úplnému prehľadu o úveroch poskytnutých svojim klientom. Týmto spôsobom sa dá účinne predchádzať nezodpovedným praktikám a nelegálnemu poskytovaniu úverov.

- Okrem toho, online úverový register umožňuje aj spotrebiteľom mať lepší prehľad o svojich úveroch a poskytuje pohľad na svoju finančnú situáciu. Môžu si tak jednoduchšie plánovať svoje výdavky a udržiavať si finančnú disciplínu.

Online register je užitočný nástroj, ktorí pomáha veriteľom zistiť úverovú históriu svojich potenciálnych klientov a spotrebiteľom pomáha sledovať si vlastné záznamy v registri.

Žiadosť o výpis z úverového registra online

Žiadosť o výpis z úverového registra online je žiadosť, ktorá umožňuje fyzickým a právnickým osobám získať prehľad o svojej úverovej histórii a aktuálnych úveroch.

Tento výpis obsahuje informácie o všetkých úveroch, ktoré má žiadateľ v registri zaznamenané vrátane posledného dátumu, výšky úveru, splatnosti a prípadných problémoch pri splácaní.

V súčasnej dobe je možné tento výpis získať online, čo je najrýchlejší a najpohodlnejší spôsob. Je však potrebné podať žiadosť o výpis z úverového registra online.

Prečo je nutné podať žiadosť o online výpis z úverového registra? Existuje niekoľko dôvodov:

- Prvým a najdôležitejším dôvodom je, že poskytuje prehľad o danej finančnej situácii, konkrétne o úveroch, ktoré má klient uzatvorené. To môže byť užitočné pri plánovaní úverových záväzkov a lepšom riadení rozpočtu.

- Ďalším dôvodom je kontrola kreditnej histórie. Ak sa klient chystá požiadať o nový úver, banka alebo iná finančná inštitúcia si jeho kreditné skóre a históriu vyžiada. Ak zistí, že má výrazné problémy pri splácaní úverov, môže mu úver zamietnuť.

Žiadosť o online výpis z úverového registra je teda užitočným nástrojom pre každého, kto má úver alebo plánuje v budúcnosti požiadať o úver.

Dáva mu prehľad o jeho úverovej histórii a pomáha mu kontrolovať jeho kreditnú situáciu. Je to jednoduchý a dostupný spôsob, ako mať pod kontrolou svoje úverové záväzky a riadiť svoje financie.

Je Centrálny register dlžníkov zdarma?

Podľa Národnej banky Slovenska, Centrálny register dlžníkov CERD, nie je evidovaný ako oficiálny register na Slovensku.

V súvislosti s touto spoločnosťou bolo zaevidovaných Slovenskou obchodnou inšpekciou niekoľko podaní, sťažností a nedostatkov, čo vedie k upozorneniu všetkých zainteresovaných, na zvýšenú opatrnosť pri uzatváraní zmluvy či akýchkoľvek ďalších aktivít s týmto registrom.

Nie, Centrálny register dlžníkov CERD nie je zdarma. Za prístup k informáciám v registri sa platí poplatok. Výška poplatku závisí od typu informácie, ktorú chce záujemca získať.

Národná banka Slovenska však upozorňuje, že informácie z tohto registra nie sú pre inštitúcie relevantné, preto je dobré obrátiť sa na iné registre.

Expresné pôžičky bez registra

Expresné pôžičky bez registra sa stali jednou z najpopulárnejších foriem financovania v dnešnej dobe. Sú veľmi lákavou možnosťou pre ľudí, ktorí potrebujú rýchle finančné prostriedky a nemajú možnosť alebo chuť žiadať o pôžičku v bankovom sektore.

Toto sú charakteristiky expresných pôžičiek:

- Jedným z najväčších lákadiel expresných pôžičiek je ich rýchlosť.

- Požiadanie o túto pôžičku zvyčajne netrvá viac ako pár minút a peniaze môžu byť na účte klienta do 24 hodín.

- V súčasnosti existuje viac spoločností, ktoré sa špecializujú na poskytovanie expresných pôžičiek a ponúkajú rôzne programy a výhody pre klientov.

- Jednou z najväčších výhod expresných pôžičiek je možnosť získať financie aj pre ľudí, ktorí majú negatívny záznam v registri dlžníkov.

- Ďalšou výhodou expresných pôžičiek bez registra je jednoduché vybavenie cez internet.

- Klient nemusí chodiť osobne na pobočku. Môže jednoducho vyplniť online formulár a počkať na schválenie. Tento proces je rýchly, pohodlný a diskrétny.

V súčasnosti existuje mnoho spôsobov, ako získať expresnú pôžičku bez registra. Všetky spoločnosti majú svoje vlastné podmienky a vyžadujú rôzne doklady, napríklad potvrdenie o príjme alebo zálohu.

Pred výberom spoločnosti a podpísaním zmluvy je dôležité porovnať ponuky rôznych spoločností a riadne si celú zmluvu prečítať, aby sa klient vyhol prípadným poplatkom či vysokým úrokom.

PORT System

Rýchle pôžičky bez registra poskytuje peer-to-peer spoločnosť PORT System. Netreba dokladovať ani príjem. Ponúka úvery vo výške od 50 € do 500 € so splatnosťou 15 až 30 dní.

Za úver sa platí aukčný poplatok, ktorý je splatný pred vyplatením pôžičky, čo znamená, že klient dostane na účet výšku úveru, od ktorej už bude tento poplatok odpočítaný. Neskôr sa platí aj nízky úrok.

Všetky poplatky sú prehľadne zobrazené v kalkulačke na webe PORT System.

Dozvedieť sa viac o spoločnosti PORT System >

Mám záujem o PORT System pôžičku >

Žiadateľom môže byť dospelá fyzická osoba, ktorá je plne spôsobilá na právne úkony, má slovenské občianstvo a trvalý pobyt na Slovensku.

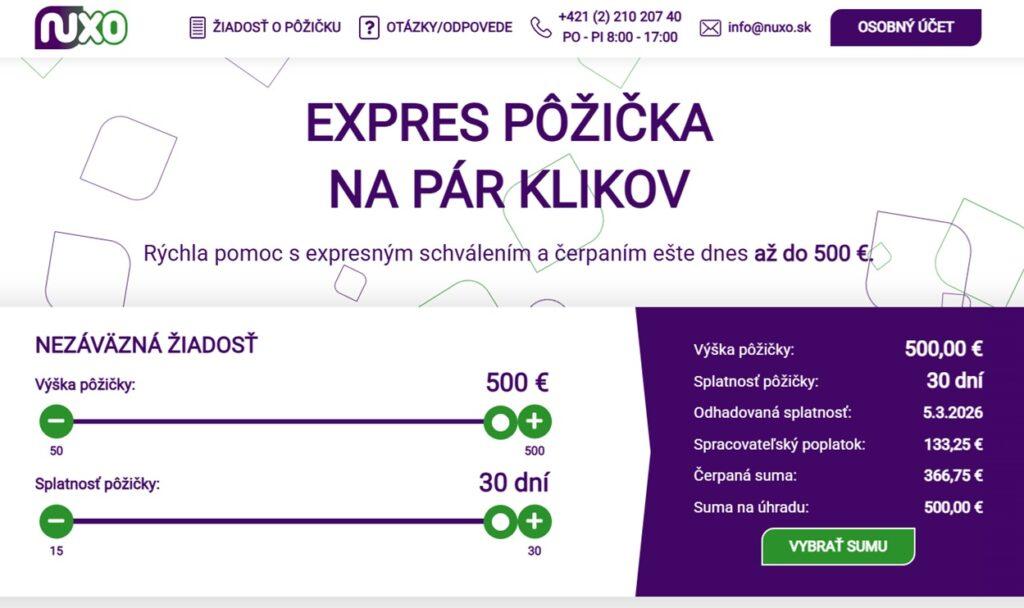

Nuxo

Nuxo tiež ponúka nebankové peer-to-peer pôžičky bez registra. Poskytuje rýchle úvery vo výške od 50 € do 500 € so splatnosťou 15 až 30 dní. V tomto prípade tiež nie je treba dokladovať príjem.

Za úver sa platí iba spracovateľský poplatok, ktorý je splatný pred vyplatením pôžičky. Klient vidí poplatok v kalkulačke na webe Nuxo, keď si volí parametre pôžičky.

Prečítať si viac o spoločnosti Nuxo >

Chcem Nuxo pôžičku >

O pôžičku môžu žiadať dospelé fyzické osoby, ktoré sú občanmi Slovenska, majú trvalý pobyt na Slovensku a nemajú žiadne obmedzenie spôsobilosti na právne úkony.

Úvery bez registra

Úvery bez registra sa stávajú populárnou voľbou pre mnohých ľudí, ktorí sa ocitli v ťažkej finančnej situácii. Tieto úvery sa líšia od tradičných úverov, ktoré poskytujú banky a finančné inštitúcie, pretože na rozdiel od nich nemajú prísny systém kontroly a schvaľovania žiadostí.

Hlavným atribútom úverov bez registra je skutočnosť, že nevyžadujú výpis finančnej histórie žiadateľa. To znamená, že zlá bonita nie je prekážkou pri získaní tohto typu úveru.

Preto sú tieto úvery dostupné aj pre ľudí, ktorí majú problémy s úverovou históriou a potrebujú rýchlu finančnú pomoc.

Existujú dva hlavné typy úverov – bankové a nebankové.

Bankové úvery sú poskytované bankami a podliehajú prísnejším pravidlám a kontrolám ako nebankové pôžičky.

Nebankové úvery poskytujú súkromné spoločnosti alebo jednotlivci a nie sú regulované bankovými pravidlami. Preto majú nebankové úvery vyššie úrokové sadzby a sú spojené s vyšším rizikom. Úvery bez registra môžu existovať len ako nebankové úvery.

Hlavným dôvodom, prečo sa ľudia rozhodujú pre nebankové úvery bez registra, je skutočnosť, že sú rýchlo dostupné.

Pri niektorých typoch úverov sa peniaze môžu dostať na účet žiadateľa už do 24 hodín. To je veľké plus pre ľudí, ktorí majú naliehavé alebo neočakávané výdavky, ktoré musia rýchlo pokryť.

Ďalšou výhodou úverov bez registra je ich široké uplatnenie. Žiadateľ môže použiť peniaze na čokoľvek – napr. na úhradu výdavkov spojených s domácnosťou, na opravy vozidla, na splatenie iných dlhov alebo na nákup nevyhnutných vecí.

Žiadna kontrola účelu výdavkov sa nevyžaduje, takže žiadateľ má úplnú slobodu v tom, ako peniaze využije.

Všetky tieto výhody však neznamenajú, že úvery bez registra sú dokonalé. Ako už bolo spomenuté, majú vyššie úrokové sadzby a sú spojené s vyšším rizikom. Pred podpisom zmluvy je dôležité si preštudovať podmienky úveru a zistiť celkové náklady vrátane úrokov a poplatkov.

Navyše, keďže nie sú regulované bankovými pravidlami, môžu byť nebankové úvery náchylné na podvodné praktiky. Preto je dôležité vybrať si dôveryhodného poskytovateľa úveru a dôkladne sa informovať o jeho pôsobnosti a recenziách od klientov.

FAQ – často kladené otázky

➡️ Ako dlho sú uchovávané záznamy v registroch SOLUS?

- Informácie o úhradách dlhov sú v Registri fyzických osôb a Registri podnikateľov a právnických osôb uchovávané 3 roky. Ak ide o telekomunikačné poplatky, službu elektronických komunikácií, elektrickú energiu či plyn, k vymazaniu údajov dôjde už po 1 roku od riadneho splatenia dlhu.

➡️ Dá sa požiadať o skoršie vymazanie z úverového registra SOLUS?

- Dá sa oň požiadať, no človek musí mať zvláštne dôvody na toto vymazanie. Žiadosť nemusí byť schválená.

➡️ Ako sa dá požiadať o výpis z registrov SOLUS?

- Dá sa požiadať cez webovú stránku NejsemDlužník.cz alebo cez SMS.

➡️ Existujú nejaké pôžičky bez overovania registra?

- Áno, existujú pôžičky bez overovania registra. Sú to napr. pôžičky od spoločností PORT System a Nuxo, pri ktorých netreba dokladovať ani príjem.

Publikované: 3. 3. 2026, Aktualizované: 18. 03. 2026

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.