Hypotekárna kalkulačka – SLSP, VÚB a podmienky

Aké sú možnosti pri plánovaní financovania bývania prostredníctvom hypotéky? Hypotekárna kalkulačka SLSP pomôže rýchlo a presne vypočítať výšku mesačnej splátky, odhadnúť maximálnu sumu, ktorú možno získať, a porovnať aktuálne úrokové sadzby. Vďaka nej získa záujemca lepší prehľad o tom, aká najvýhodnejšia hypotéka je pre neho dostupná.

Obsah článku

Mnohých zaujíma otázka, koľko mi dajú hypotéku alebo koľko trvá schválenie hypotéky? Okrem nástrojov, ako je prepočtová kalkulačka, zohrávajú dôležitú úlohu aj podmienky na hypotéku.

Vstupnými parametrami hypotekárne kalkulačky sú výška hypotéky, úroková sadzba, čas a interval splácania. Výstupom je potom pravidelná splátka, celková suma ktorú zaplatíte a zaplatené úroky. Takto funguje aj UniCredit hypokalkulačka.

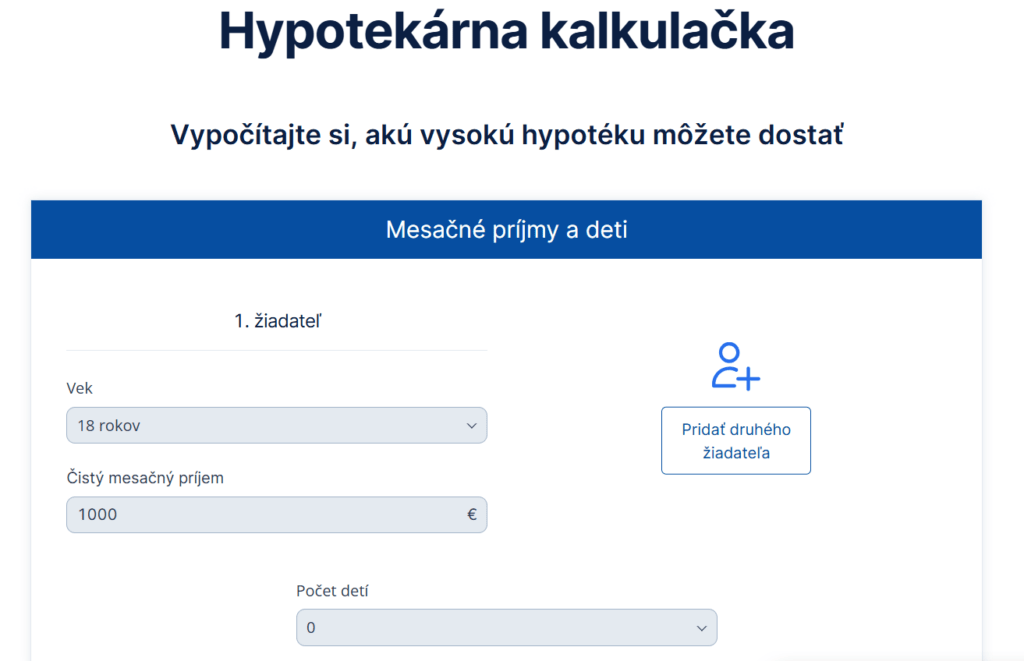

Hypotekárna kalkulačka od SLSP

Hypotekárna kalkulačka od SLSP pomôže rýchlo vypočítať maximálnu výšku úveru, mesačnú splátku aj celkové náklady. Slovenská sporiteľňa ponúka výhodné podmienky s fixáciou úrokovej sadzby až na 15 rokov a možnosťou mimoriadnych splátok bez poplatkov.

Výhody hypotéky od SLSP

- Rýchle schválenie – už do jedného pracovného dňa po doručení potrebných dokumentov.

- Hypotéka bez dokladovania účelu – pri úvere do 70 % hodnoty nehnuteľnosti.

- Elektronické spracovanie – vrátane znaleckého posudku, ktorý banka objedná za vás.

- Zľavy na poplatkoch – 100 % pri zmluvných projektoch, 50 % pri predložení energetického certifikátu.

- Fixácia úrokovej sadzby – vyberte si fixáciu na 1, 3, 5, 10 alebo 15 rokov podľa vašich preferencií.

Splátka cez hypotekárnu kalkulačku SLSP

S hypotekárnou kalkulačkou SLSP si ľahko záujemca nastaví výšku úveru a dobu splácania, aby získal prehľad o mesačných nákladoch. Napríklad pri úvere 64 500 € na 30 rokov a úrokovej sadzbe 3,89 % p. a. vychádza splátka približne 303,86 € mesačne.

Kalkulačka zároveň zobrazí ďalšie náklady spojené s úverom, ako sú poplatky za poistenie nehnuteľnosti či poistenie úveru. Navyše, ak človek využije Účet Klienta v SLSP na splácanie úveru alebo si uzatvorí poistenie k úveru, môžete získať zľavu na úrokovej sadzbe až 0,7 % ročne.

Ako si vybaviť hypotéku výhodne?

- Online cez Georgea – rýchle a pohodlné podanie žiadosti na pár klikov.

- Osobne, telefonicky alebo cez video hovor – odborníci pomôžu nájsť najlepšie riešenie.

- Vybrať si novostavbu z financovaných developerských projektov a získať 100 % zľavu na poplatok za poskytnutie úveru a znalecký posudok bez poplatku.

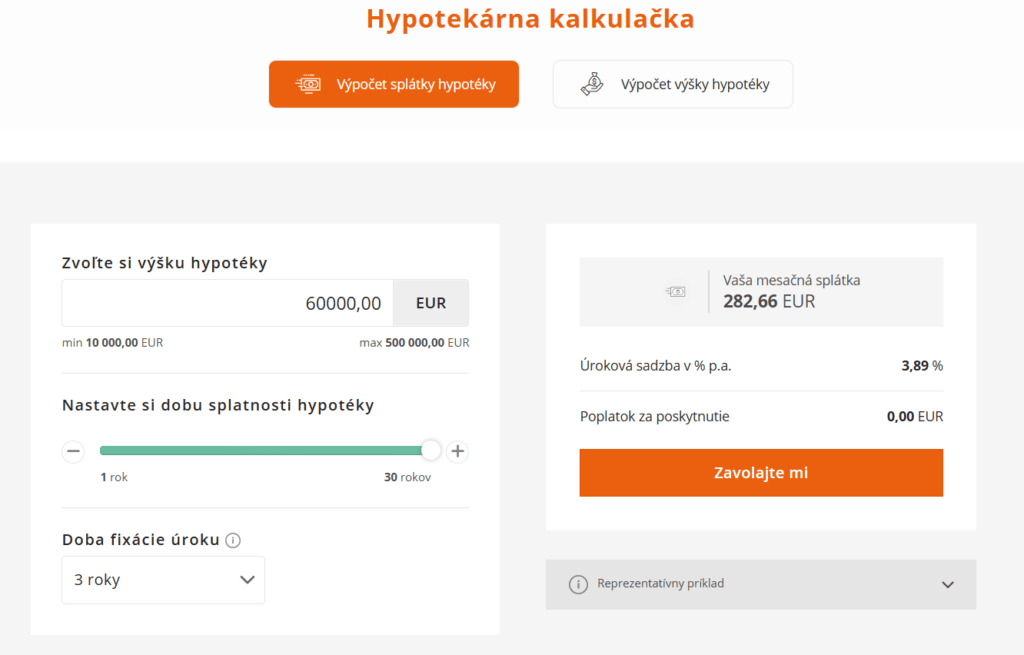

VÚB hypotekárna kalkulačka

VÚB hypotekárna kalkulačka umožní jednoduchý a rýchly výpočet výšky hypotéky a splátok podľa preferencií. Stačí zadať požadovanú sumu, dobu splácania a fixáciu úroku a okamžite získať prehľad o možnostiach.

Ako funguje VÚB hypotekárna kalkulačka?

VÚB hypotekárna kalkulačka pracuje s reálnymi údajmi a aktuálnymi úrokovými sadzbami, vďaka čomu poskytne presnú predstavu o mesačných nákladoch na hypotéku. Výpočet berie do úvahy:

✔ Výšku požadovanej hypotéky (od 10 000 € do 500 000 €)

✔ Dĺžku splácania (až do 30 rokov)

✔ Dĺžku fixácie úroku (1, 3, 5, 10 rokov)

✔ Úrokovú sadzbu (už od 3,89 % p.a.)

Vďaka VÚB hypotekárnej kalkulačke možno bez záväzkov porovnať rôzne scenáre financovania a vybrať si ten, ktorý najlepšie vyhovuje potrebám.

Výhody hypotéky od VÚB banky

✅ financovanie až do 90 % hodnoty nehnuteľnosti

✅ možnosť získať zľavy na poplatky pri aktívnom účte

✅ flexibilná fixácia úroku a výhodné poistenie úveru

✅ možnosť dofinancovania rekonštrukcie či zariadenia domácnosti

Koľko trvá schválenie hypotéky a aké faktory to ovplyvňujú?

Ak niekto premýšla nad financovaním vlastného bývania, určite ho zaujíma, koľko trvá schválenie hypotéky. Proces môže byť rýchly a plynulý, ak si záujemca vopred pripraví všetky potrebné dokumenty. Väčšina bánk dokáže posúdiť žiadosť už do niekoľkých dní, pričom celkový čas schválenia a čerpania úveru závisí od typu hypotéky a zložitosti vášho prípadu.

Žiadosť a predbežný výpočet

Ešte pred návštevou banky si možno orientačne vypočítať výšku svojej mesačnej splátky pomocou prepočtovej kalkulačky. Táto hypotekárna pomôcka ukáže, koľko bude mesačná splátka v závislosti od požičanej sumy, doby splatnosti a fixácie úrokovej sadzby. Akonáhle poznát záujemca svoje možnosti, môže sa vydať do banky a podať žiadosť o hypotéku.

Ako dlho trvá schválenie hypotéky?

Samotné schválenie hypotéky môže v ideálnom prípade trvať len jeden pracovný deň po predložení všetkých potrebných dokumentov. Bežná doba však býva približne dva týždne, pričom pri kúpe nehnuteľnosti je proces väčšinou rýchlejší než pri výstavbe alebo rozsiahlej rekonštrukcii.

Faktory, ktoré ovplyvňujú, koľko trvá schválenie hypotéky:

- Kompletnosť dokumentácie – čím skôr dodá klient všetky požadované doklady, tým rýchlejšie prebehne schvaľovanie.

- Preverenie príjmov a úverovej histórie – banka si overuje bonitu v registroch a v Sociálnej poisťovni.

- Znalecký posudok – ak je potrebný, jeho vypracovanie a odovzdanie banke môže proces predĺžiť.

- Typ hypotéky – pri výstavbe sa schvaľovanie predlžuje, pretože je potrebné doložiť viac dokumentov, ako napríklad stavebné povolenie.

Koľkokrát je potrebné ísť do banky?

V ideálnom prípade stačia dve až tri návštevy banky – prvá na podanie žiadosti, druhá na podpis zmluvy a prípadne tretia, ak sú potrebné ďalšie doplnenia. Ak má klient k dispozícii prepočtovú kalkulačku online, môže si veľa vecí predpripraviť z pohodlia domova a ušetriť tak čas.

Ak sa teda niekto pýta, koľko trvá schválenie hypotéky, odpoveď závisí od pripravenosti. V ideálnych podmienkach môže byť hypotéka schválená už do jedného dňa, pri štandardnom procese zvyčajne do dvoch týždňov.

Koľko mi dajú hypotéku – podmienky

Zistenie, koľko mi dajú hypotéku, je kľúčovým krokom pred akýmkoľvek rozhodnutím o kúpe nehnuteľnosti. Výška schválenej hypotéky závisí od kombinácie niekoľkých premenných:

- príjmu žiadateľa

- výšky jeho existujúcich záväzkov

- typu zamestnania

- úverovej histórie

- hodnoty nehnuteľnosti

Banky používajú prísne pravidlá a limity, ktoré vychádzajú z nariadení Národnej banky Slovenska (NBS) a ich vlastných interných smerníc.

1. Príjem ako základ hodnotenia

Najdôležitejším kritériom pre získanie hypotéky je výška pravidelného a zdokumentovaného príjmu. Banky rozlišujú medzi typmi zamestnania – zamestnanci s trvalým pracovným pomerom majú najvyššiu šancu na schválenie úveru. Podnikatelia a živnostníci musia doložiť daňové priznanie, často za posledné 1-2 roky. Niektoré banky zohľadňujú aj ďalšie zdroje príjmu, ako napríklad:

- rodičovský príspevok, výživné

- invalidný alebo starobný dôchodok

- príjmy z prenájmu nehnuteľnosti

„Príjem klienta musí byť dostatočný nielen na pokrytie životných nákladov, ale aj na krytie všetkých existujúcich a nových úverových splátok. Banka pri posudzovaní neberie do úvahy len absolútnu výšku príjmu, ale aj jeho stabilitu a pravidelnosť,“

vysvetľuje Martin Slosiarik, hypotekárny špecialista Slovenskej sporiteľne, pre portál Trend.sk.

2. LTV (Loan to Value)

LTV predstavuje pomer medzi výškou hypotéky a hodnotou nehnuteľnosti. Väčšina bánk na Slovensku schvaľuje hypotéku maximálne do 80 % hodnoty nehnuteľnosti. Ak teda niekto kupuje byt za 200 000 €, banka mu poskytne najviac 160 000 € a zvyšok musí financovať z vlastných zdrojov. Vo výnimočných prípadoch môžu banky schváliť aj LTV nad 80 %, no zvyčajne za cenu vyššieho úroku a prísnejšieho schvaľovacieho procesu.

3. DTI (Debt to Income)

DTI limituje celkovú výšku úverov, ktoré môže mať žiadateľ voči svojmu ročnému príjmu. Bežný limit je 8-násobok ročného čistého príjmu. Príklad: ak má klient čistý mesačný príjem 1 200 €, jeho maximálny dlh (hypotéka + iné úvery) nesmie prekročiť 115 200 € (1 200 × 12 × 8). U žiadateľov nad 40 rokov sa tento limit postupne znižuje, čím sa predchádza riziku nesplácania úveru po odchode do dôchodku.

„DTI ukazovateľ bol zavedený, aby sme eliminovali situácie, kedy klienti brali úvery nad svoje finančné možnosti. Dnes je to základný prvok ochrany spotrebiteľa pred predlžením,“

uviedla Petra Pauerová, hovorkyňa NBS, pre Hospodárske noviny.

4. DSTI (Debt Service to Income)

DSTI vyjadruje podiel všetkých splátok na mesačnom príjme. Suma všetkých splátok, vrátane hypotéky, nesmie presiahnuť 60 % čistého príjmu. Tento limit zaručuje, že klientovi ostane minimálne 40 % z príjmu na bežné životné výdavky. Ak má klient príjem 1 000 €, jeho mesačné splátky nemôžu prekročiť 600 €.

5. Úverová história a pracovný status

Negatívny záznam v úverovom registri (napr. omeškané splátky, exekúcia) výrazne znižuje šancu na schválenie hypotéky. Podobne aj pracovný pomer v skúšobnej dobe alebo zmluva na dobu určitú sú pre banky rizikové. Stabilita zamestnania je preto ďalším významným aspektom.

6. Využitie hypokalkulačky a odborné poradenstvo

Pre presný odhad odporúčame použiť hypotekárnu kalkulačku, ktorá zohľadňuje aktuálne úrokové sadzby, príjmy, výdavky aj dobu splácania. Ešte efektívnejšie je poradiť sa s finančným sprostredkovateľom, ktorý má prehľad o ponukách rôznych bánk a vie odporučiť optimálne riešenie.

„Kombináciou hypokalkulačky a konzultácie s odborníkom môže klient získať nielen reálny pohľad na svoje možnosti, ale aj výhodnejšiu ponuku vďaka individuálnemu prístupu,“

tvrdí Jozef Hromada, finančný konzultant spoločnosti FinGO.

Otázka „koľko mi dajú hypotéku?“ nemá univerzálnu odpoveď, pretože každá žiadosť je posudzovaná individuálne. Na výšku schválenej hypotéky vplývajú komplexné ukazovatele, ktoré banky analyzujú s cieľom minimalizovať riziko nesplácania.

Preto je dôležité sa na proces pripraviť – mať v poriadku príjmy, úverovú históriu a ideálne aj vlastné úspory. Zodpovedné plánovanie, doplnené odborným poradenstvom, je najlepší spôsob, ako získať hypotéku, ktorá bude nielen schválená, ale aj udržateľná z dlhodobého hľadiska.

Najvýhodnejšia hypotéka a výpočet splátky hypotéky

Ak niekto hľadá najvýhodnejšiu hypotéku s optimálnymi podmienkami, správny výber banky môže ušetriť tisíce eur na úrokoch.

Prečo je dôležité porovnávať hypotéky?

Každá banka má vlastné metodiky výpočtu úrokových sadzieb, poplatkov a podmienok schválenia úveru. Hypotekárna kalkulačka umožní vypočítať si výšku mesačnej splátky na základe výšky úveru, doby splácania a aktuálnej úrokovej sadzby. Pri výbere je dôležité brať do úvahy aj faktory ako prirážky k sadzbám, možnosti refinancovania hypotéky a podmienky predčasného splatenia.

Porovnanie hypoték v roku 2026

| Banka | Poplatok za spracovanie | Poplatok za vedenie účtu | Prirážka k úrokovej sadzbe (90% LTV) | Fixácia úroku | Mimoriadne splátky | Špeciálne výhody |

|---|---|---|---|---|---|---|

| Slovenská sporiteľňa | 400 € (nová hypotéka) / 0 € (refinancovanie) | 6 € (možná zľava 100 %) | Individuálne, cca +0,7 % | 3, 5, 10 rokov | Áno, 3-násobok splátky mesačne | 90 % financovanie bez ohľadu na lokalitu, priemerovanie príjmu |

| VÚB | 0,1 % z úveru (nová hypotéka) / 0 € (refinancovanie) | 6 € (možná zľava 100 %) | +0,15 % p.a. | 3, 5, 7, 10 rokov | Áno | 100 % diét akceptovaných ako príjem, najlepšia americká hypotéka |

| Tatra banka | 200 € | 7 € (možná zľava) | +0,2 % p.a. | 3, 5, 7, 10 rokov | Áno | Akceptácia príjmov zo zahraničia, dlhšia fixácia |

| ČSOB | 250 € | 5 € (možná zľava) | +0,25 % p.a. | 3, 5, 10 rokov | Áno | Možnosť 100 % financovania pri určitých projektoch |

| Prima banka | 0 € | 3,9 € | Individuálne | 3, 5, 10 rokov | Áno | Jednoduchšie schválenie pre SZČO |

| UniCredit | 300 € | 4,5 € | +0,3 % p.a. | 3, 5, 10 rokov | Áno | Refinancovanie s výhodnejšou sadzbou |

| mBank | 0 € | 0 € | +0,5 % p.a. | 3, 5 rokov | Nie | Nízke poplatky, online spracovanie |

| 365.bank | 0 € | 0 € | +0,4 % p.a. | 3, 5 rokov | Nie | Digitálna banka, rýchle schválenie |

Pri výbere najvýhodnejšej hypotéky je dôležité zohľadniť nielen aktuálne úrokové sadzby hypoték, no aj podmienky schválenia, poplatky a možnosti predčasného splatenia. Použitie hypotekárnej kalkulačky pomôže urobiť správne rozhodnutie a optimalizovať náklady na úver

Zahraničné pôžičky a úvery v inej krajine EÚ

Získanie zahraničnej pôžičky môže byť pre občanov EÚ výhodnou možnosťou, najmä ak v danej krajine pracujú alebo podnikajú. Avšak banky môžu mať pri poskytovaní úverov cudzincom zdržanlivejší prístup. Dôvodom sú rozdielne pravidlá schvaľovania, vyššie riziko nesplácania či administratívne prekážky. To sa týka najmä osôb, ktoré v krajine síce majú trvalý pobyt, no pracujú v inom členskom štáte EÚ.

Každá banka má vlastné kritériá pre poskytovanie zahraničných pôžičiek. Môže požadovať dodatočné dokumenty, ako potvrdenie o príjme, pracovnú zmluvu alebo výpis z účtu. Ak má však záujemca pocit, že jeho žiadosť bola zamietnutá bez oprávneného dôvodu, môže podniknúť nasledovné kroky:

- Požiadať banku o písomné vysvetlenie – Môže sa požiadať o presné dôvody zamietnutia žiadosti o úver. To pomôže pochopiť, či išlo o bežné bankové kritériá alebo diskriminačný prístup.

- Kontaktovať sieť FIN-NET – Ide o sieť na riešenie finančných sporov, ktorá môže sprostredkovať riešenie medzi klientom a bankou v prípade, že sa cíti nespravodlivo odmietnutý.

Pri výbere zahraničnej pôžičky je dôležité porovnať úrokové sadzby, poplatky a podmienky splácania v rôznych krajinách. Niektoré krajiny ponúkajú výhodnejšie podmienky pre zahraničných klientov, zatiaľ čo iné môžu mať prísnejšie podmienky. Preto sa vždy oplatí vopred zistiť všetky detaily a poradiť sa s odborníkmi.

Ak má niekto skúsenosť so získaním zahraničnej pôžičky, je dôležité zhodnotiť všetky faktory, ktoré ovplyvnia finančnú situáciu, aby sa vyhol neočakávaným problémom so splácaním.

Publikované: 7. 2. 2022, Aktualizované: 09. 01. 2026

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.