Slovenská sporiteľňa – hypotekárne úvery

Slovenskú sporiteľňu môžeme pokojne označiť za tradičnú domácu banku, veď po celej krajine má rozsiahlu sieť pobočiek, ktorých počet presahuje tri stovky. To ju stavia do pozornosti ľudí ešte viac ako ostatné finančné inštitúcie.

Obsah článku

Aby vyhovovala širšiemu spektru potencionálnych klientov ponúka hneď niekoľko variantov finančných produktov. Tento jav môžeme pozorovať aj pri hypotekárnych úveroch.

Slovenská sporiteľňa – recenzia hypotekárnych úverov

Slovenská sporiteľňa je najväčšia banka na Slovensku s dlhoročnou tradíciou, širokou sieťou pobočiek a bohatou ponukou finančných služieb. V oblasti hypoték ponúka moderné riešenia, intuitívne digitálne služby a výhodné podmienky pre rôzne cieľové skupiny – od mladých, cez refinancujúcich až po tých, ktorí žiadajú o hypotéku na bývanie.

Výhody a nevýhody hypotekárnych úverov

| Výhody | Nevýhody |

|---|---|

| Digitálna hypotéka – väčšinu procesu vybavíte online | Niektoré úvery (napr. nad 30 000 €) sú dostupné iba na pobočke |

| Zľava 50 % z poplatku za poskytnutie hypotéky pri predložení energetického certifikátu | Bez osobného kontaktu môže byť zložitejšia komunikácia pri zložitejších prípadoch |

| 100 % zľava z poplatku pri refinancovaní hypotéky | Zľavy a bonusy môžu byť viazané na dodatočné podmienky (napr. energetický certifikát) |

| Bez poplatkov za mimoriadne splátky | Úrokové sadzby môžu byť menej konkurencieschopné oproti menším bankám |

| Možnosť požiadať o úver aj bez ručiteľa a bez dokladovania účelu | Výpočet hypotéky cez kalkulačku je len orientačný – finálny návrh závisí od hodnotenia banky |

| Využiteľná hypotéka pre mladých – možnosť daňového bonusu od štátu | Niektoré služby sú dostupné len klientom so stabilným príjmom |

| Refinancovanie bez znaleckého posudku (pri bytoch v krajských/okresných mestách) | Elektronický znalecký posudok je stále nutný pri niektorých nehnuteľnostiach |

Digitálna hypotéka – prečo sa oplatí?

Slovenská sporiteľňa patrí medzi lídrov v digitalizácii bankových služieb. Vďaka aplikácii George možno:

- Požiadať o hypotéku online bez potreby návštevy pobočky (zmluvu podpíšete len osobne)

- Ušetriť čas – komunikácia prebieha telefonicky a elektronicky

- Predložiť znalecký posudok elektronicky

- V niektorých prípadoch klient nepotrebuje potvrdenie o príjme – banka si ho overí sama

- Získať hypotéku aj na refinancovanie s 0 € poplatkom za jej poskytnutie

Pri refinancovaní hypotéky stačí odoslať pár fotografií bytu a vyplniť technické detaily – znalec nie je potrebný, ak ide o byt v krajskom alebo okresnom meste.

Hypotekárne produkty Slovenskej sporiteľne

- Štandardná hypotéka – úrok od 3,69 % p. a., zľava z poplatku pri energetickom certifikáte

- Hypotéka pre mladých – výhodné podmienky a možnosť daňového bonusu

- Refinančná hypotéka – preplatenie poplatku za predčasné splatenie hypotéky z inej banky

- Hypokalkulačka – dostupná online pre orientačný výpočet výšky úveru a splátok

Oplatí sa hypotéka od Slovenskej sporiteľne?

Z odbornej perspektívy je Slovenská sporiteľňa vhodnou voľbou pre ľudí, ktorí ocenia stabilitu veľkej banky, širokú sieť pobočiek a moderné digitálne služby. Najviac sa jej produkty oplatia:

- mladým ľuďom, ktorí chcú využiť daňové zvýhodnenie

- klientom, ktorí refinancujú starý úver a hľadajú nulové poplatky

- tým, ktorí preferujú online komunikáciu a jednoduchý proces bez zbytočnej administratívy

Hypotekárny úver od SLSP sa síce príliš nelíši od konkurenčných ponúk, stále si však zachováva niekoľko plusov, ktoré nie sú v ostatných bankách samozrejmosťou. Tou prvou je fakt, že peniaze môžeme získať, aj keď nemáme vlastné úspory a hotovosť.

V prípade výstavby domu oceníme možnosť postupného financovania stavby podľa zvyšujúcej sa hodnoty danej rozostavanej nehnuteľnosti.

Veľmi užitočný dokáže byť aj odklad splátok až na 24 mesiacov. A za spomenutie určite stojí, že podnikatelia bez príjmu zo závislej činnosti môžu získať úver na súkromné účely aj na základe posúdenia ich dosiahnutého percenta z tržieb.

Ďalšie výhody

- zabezpečenie aj budúcim bytom či domom

- čerpanie aj počas samotnej výstavby

- čerpanie aj počas preddavkov, ktoré sú dohodnuté s investorom výstavby

- hodnotu nadobúdanej nehnuteľnosti určí banka bez poplatku

Negatívnejšie vnímame úrokovú sadzbu, ktorá zapadá skôr do horšieho priemeru na našom trhu. Na druhú stranu je však vykúpený tým, koľko vlastných našporených peňazí máme.

Výhodou síce je, že pri doložení vlastných peňazí úrok rapídne klesne, no len málo ľudí v dnešnej dobe (najmä mladých) má už peniaze nasporené.

Hypotéka od Slovenskej sporiteľne prináša skutočne dlhý rad výhod a zaujímavých možností, ktoré určite stoja za zváženie. Avšak aj napriek tomu je hypotekárny úver SLSP len slabším odvarom a preto je veľmi dôležité najskôr porovnať aj iné ponuky. To, že máme dlhé roky založený účet v jednej banke neznamená, že by sme mali automaticky využívať len jej finančné produkty.

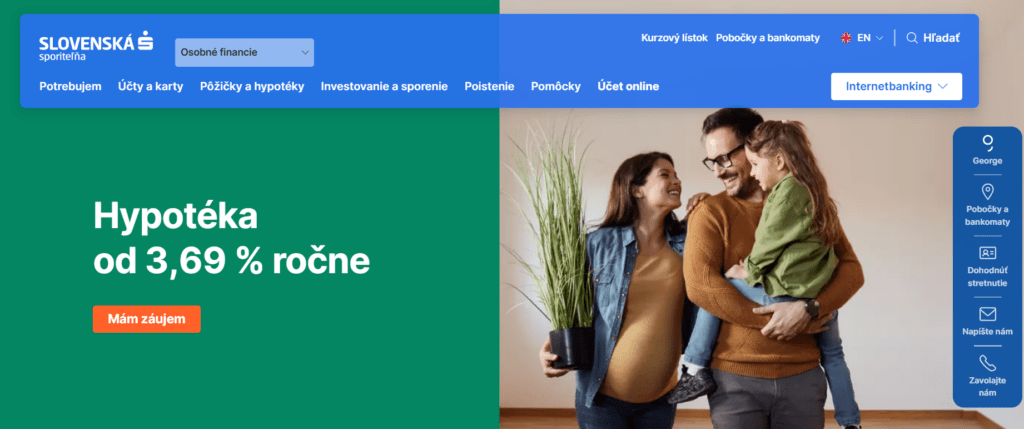

Hypotéka od 3,69 % ročne – výhodné financovanie bývania

V SLSP sa dá vybaviť vlastné bývanie pomocou výhodnej hypotéky s úrokovou sadzbou už od 3,69 % ročne pri trojročnej fixácii. Hypotéka je dostupná s jednoduchým procesom vybavenia, zníženými poplatkami a možnosťou elektronickej komunikácie.

Výhody hypotéky

- Rýchle schválenie: Posúdenie žiadosti môže prebehnúť už do jedného pracovného dňa po doručení všetkých požadovaných dokladov.

- Zvýhodnený poplatok za poskytnutie úveru: Fixný poplatok vo výške 400 € (platí pre zmluvy podpísané od 1. 1. 2024).

- Bez preukazovania účelu úveru: Pri úvere do 70 % hodnoty založenej nehnuteľnosti.

- Možnosť elektronického doručenia dokumentov: Vrátane znaleckého posudku, ktorý banka zabezpečí za klienta.

- Flexibilné fixácie úrokovej sadzby: Na výber sú fixácie na 1, 3, 5, 10 alebo 15 rokov.

- Program Výhodný súčet: Získajte nižšiu sadzbu pri splnení podmienok banky.

Zľavy a zvýhodnenia

- Zľava z poplatku za úver:

- 100 % zľava – pri developerských projektoch financovaných bankou.

- 50 % zľava – pri predložení energetického certifikátu financovanej nehnuteľnosti.

- Bez poplatku za znalecký posudok – pri vybraných novostavbách.

- Možnosť čerpania úveru až po kolaudácii – vhodné pri kúpe nehnuteľnosti vo výstavbe.

Spôsoby vybavenia hypotéky

- Online cez Georgea – pohodlné a rýchle vybavenie hypotéky elektronicky, bez potreby návštevy pobočky.

- Osobne, telefonicky alebo cez videohovor – možnosť konzultácie s odborníkmi banky a dohodnutie stretnutia podľa preferencií klienta.

Možnosti mimoriadnych splátok a úprav

- Mimoriadne splátky bez poplatku:

- Raz mesačne podľa zákona – do výšky 30 % z celkového úveru za rok (platné od 1. 9. 2023).

- Raz mesačne cez Georgea – minimálne 50 €, maximálne trojnásobok mesačnej splátky.

- Zmena termínu splátky online – možnosť úpravy dátumu splatnosti cez Georgea bez poplatku, s automatickým uložením dokumentu v systéme.

Štátna podpora

- Daňový bonus – z možného zvýšenia zaplatenej splátky úveru na bývanie (za rok 2023).

- Príspevok na zvýšenú splátku – štátna dávka vyplácaná Úradom práce, sociálnych vecí a rodiny. Od 1. júna 2024 sa rozšíri aj na refinančné úvery na bývanie.

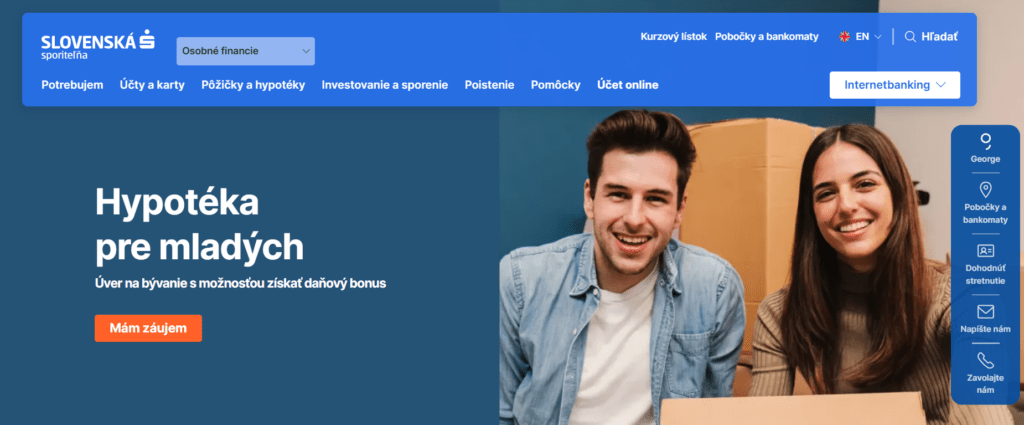

Hypotéka pre mladých s daňovým bonusom

V ponuke SLSP nesmie chýbať ani zvýhodnená hypotéka pre mladých, ktorá má zníženú úrokovú sadzbu vďaka príspevku od štátu a aj samotnej banky. Zo zákona musí žiadateľ spĺňať hlavne dve podmienky – mať vek od 18 do 35 rokov a zároveň mať príjem maximálne 1,3 násobku priemerného hrubého príjmu v národnom hospodárstve.

Následne je drobnou zmenou už len možnosť predčasného splatenia a mimoriadnej splátky bez akéhokoľvek poplatku navyše. Pozor si však treba dať na to, že pri čerpaní musíme zdokladovať všetky poskytnuté finančné prostriedky.

Výška daňového bonusu

| Dátum uzavretia zmluvy | Maximálna výška bonusu za rok | Trvanie bonusu |

|---|---|---|

| Do 31. 12. 2023 | 400 € | 5 rokov |

| Od 1. 1. 2024 | 1 200 € | 5 rokov |

Podmienky pre získanie daňového bonusu

- Úverová zmluva na bývanie – bonus sa vzťahuje len na hypotekárne úvery určené na bývanie.

- Vek od 18 do 35 rokov – v čase podania žiadosti o úver.

- Príjem nepresahujúci zákonom stanovenú hranicu – výška príjmu je limitovaná a aktualizuje sa každoročne.

- Nehnuteľnosť na území Slovenska – musí byť určená na bývanie. Pre zmluvy uzatvorené od 1. 1. 2024 platí, že musí slúžiť na trvalé bývanie žiadateľa alebo jeho blízkych osôb.

Rozdiel podľa dátumu uzatvorenia zmluvy

Zmluvy uzatvorené do 31. 12. 2023

- Nárok na 50 % zo zaplatených úrokov za rok, najviac 400 € ročne.

- Bonus platí počas 5 rokov od prvého čerpania úveru.

- Maximálna výška úveru pre výpočet bonusu: 50 000 €.

Zmluvy uzatvorené od 1. 1. 2024

- Rovnaký princíp – 50 % zo zaplatených úrokov za rok, ale až do 1 200 € ročne.

- Platnosť bonusu ostáva 5 rokov od čerpania úveru.

- Zvýšenie hranice maximálneho bonusu prináša mladým lepšiu podporu pri financovaní bývania.

Refinancovanie hypotéky

Slovenská sporiteľňa ponúka výhodné refinancovanie s atraktívnymi podmienkami a zľavou 100 % z poplatku za poskytnutie úveru. Vďaka tomu možno získať lepší úrok, znížiť svoje mesačné splátky a získať aj dodatočné financie navyše.

Prečo sa oplatí refinancovať hypotéku práve v SLSP?

1. Výhodné úroky

Klient získa úrokovú sadzbu už od 3,69 % ročne pri 3-ročnej fixácii. Tento úrok už zahŕňa zľavy za aktívne využívanie účtu v Slovenskej sporiteľni a za poistenie úveru.

2. Žiadne poplatky za poskytnutie úveru

Poplatok za poskytnutie úveru? V SLSP žiadny. Klient získa 100 % zľavu.

3. Možnosť navýšiť úver

Refinancovaním si možno preniesť úvery z iných bánk a zároveň si požičať aj peniaze navyše – napríklad na rekonštrukciu či kúpu zariadenia. Podmienkou je, aby aspoň jeden prenášaný úver bol zabezpečený nehnuteľnosťou.

4. Mimoriadne splátky bez poplatku

- Raz mesačne možno realizovať mimoriadnu splátku zo zákona (do výšky 30 % úveru ročne).

- Cez Georgea navyše možno každý mesiac splatiť aj trojnásobok svojej mesačnej splátky – od minimálne 50 €.

5. Flexibilita a rýchle vybavenie

Refinancovanie hypotéky u nás prebehne rýchlo, jednoducho a s minimom papierovania. Akceptujeme aj znalecký posudok nehnuteľnosti starý až 6 rokov, prípadne vám s jeho vybavením radi pomôžeme.

Refinančná kalkulačka

Stačí zadať výšku zostávajúcej sumy, výšku mesačnej splátky a dátum konca fixácie, a hneď záujemca zistí, o koľko sa môžu splátky znížiť. Napríklad:

| Fixácia | Úroková sadzba | Mesačná splátka | Mesačne ušetríte | Ročne ušetríte |

|---|---|---|---|---|

| 3 roky | 3,69 % | 498,89 € | 238,45 € | 2 861,40 € |

| 5 rokov | 3,89 % | 503,62 € | 233,13 € | 2 797,56 € |

| 10 rokov | 4,69 % | 522,78 € | 211,56 € | 2 538,72 € |

| 15 rokov | 4,99 % | 530,08 € | 203,34 € | 2 440,08 € |

Súčasťou hypotéky môže byť aj poistenie

- Poistenie nehnuteľnosti – chráni pri nečakaných udalostiach ako požiar či povodeň.

- Poistenie úveru – ak saniečo stane, poisťovňa môže splácať úver za klienta. Poistenie si možno uzatvoriť priamo pri žiadosti o úver v jednej zmluve.

Viac než len hypotéka

- Bez dokladovania príjmu – v niektorých prípadoch vybaví klient refinancovanie aj bez nutnosti preukazovať príjem.

- Pomoc s katastrom – SLSP vybaví za klienta všetko potrebné, vrátane návrhu na vklad záložného práva.

- Znalecký posudok – stačí použiť ten, ktorý už klient má, alebo zabezpečia nový.

Podmienky hypotéky od SLSP

Pred samotným čerpaním hypotekárneho úveru musíte ešte splniť všetky podmienky dohodnuté v úverovej zmluve. Medzi najčastejšie podmienky pre čerpanie patrí:

- podpísaná záložná zmluva na zakladanú nehnuteľnosť

- potvrdený návrh na vklad záložného práva do katastra

- list vlastníctva s vyznačenou plombou (ten banka vybaví sama)

- poistenie zakladanej nehnuteľnosti

Pri poslednej podmienke sa zastavíme a dodáme, že sa dá dohodnúť aj priamo v banke a žiadateľ nemusí ísť do poisťovne.

Publikované: 31. 7. 2023, Aktualizované: 15. 05. 2025

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.