Zmena hypotéky v roku 2026 – refinancovanie a ako na tom ušetriť

V roku 2026 sa o zmenu hypotéky zaujíma čoraz viac Slovákov, najmä kvôli postupnému koncu fixácií z období nízkych úrokov a rastúcej potrebe optimalizovať rodinný rozpočet. V správny moment môže refinancovanie hypotéky ušetriť stovky až tisíce eur ročne. Je hypotéka na Slovensku ľahko dostupná?

V článku sú predstavené konkrétne situácie, v ktorých má zmysel konať, možné náklady pri predčasnom splatení hypotéky a aj to, ako využiť porovnanie hypoték či hypotekárnu kalkulačku vo svoj prospech. Kedy sa oplatí hypotéku refinancovať a ako refinancovať hypotéku?

Obsah článku

Čo znamená refinancovanie hypotéky a prečo sa oň zaujímať v roku 2026?

Refinancovanie hypotéky je proces, pri ktorom klient splatí existujúci hypotekárny úver novým, často výhodnejším úverom. Cieľom je získať:

- nižšiu úrokovú sadzbu hypotéky

- upraviť podmienky splácania

- zmeniť banku, ktorá úver poskytuje

Refinancovanie predstavuje dôležitý nástroj finančného plánovania najmä v časoch, keď trh reaguje na zmeny menovej politiky a vývoj ekonomiky. V roku 2026 sa o zmenu hypotéky zaujíma čoraz viac Slovákov a dôvody sú jasné:

- zmeny v úrokových sadzbách

- vývoj cien nehnuteľností

- končiace fixácie

Podľa definície Národnej banky Slovenska ide pri refinancovaní o „nahradenie existujúceho úveru novým úverom, spravidla za účelom získania výhodnejších podmienok“ (NBS, 2024). Najčastejšie ide o nižšiu úrokovú sadzbu, no môže ísť aj o predĺženie alebo skrátenie splatnosti, prípadne o zmenu banky.

Refinancovanie hypotéky v tej istej banke je čoraz populárnejšie, keďže banky čelia konkurencii a sú ochotné poskytnúť tzv. „retention offers“ – teda výhodnejšie sadzby na udržanie klienta.

Prečo Slováci riešia zmenu hypotéky v roku 2026?

Rok 2026 prináša kombináciu faktorov, ktoré robia refinancovanie hypotéky mimoriadne aktuálnou témou. V prvom rade ide o pokles úrokových sadzieb hypoték po vrchole v polovici roka 2024, keď sa priemerná sadzba vyšplhala až na 4,6 %, a tak dochádza k ich postupnému znižovaniu.

Tento vývoj je dôsledkom zmierňujúcej sa menovej politiky Európskej centrálnej banky (ECB), ktorá znížila kľúčové sadzby na 3 % a podľa očakávaní bude tento trend pokračovať. Zároveň platí, že hypotéka na Slovensku patrí medzi menej dostupné v rámci EÚ. Mnohých núti prehodnocovať svoje úverové záväzky najmä:

- rast cien nehnuteľností

- zvýšená DPH

- obmedzená ponuka novostavieb

Podľa údajov NBS končí v roku 2026 fixácia približne 117 000 hypoték, čo predstavuje obrovský počet ľudí, ktorí budú stáť pred rozhodnutím – buď budú akceptovať nové podmienky, alebo sa rozhodnú pre refinancovanie hypotéky v tej istej banke, či dokonca v inej.

Úroková sadzba hypotéky – rozhodujúci faktor pre refinancovanie

Kľúčovým dôvodom pre zmenu hypotéky je snaha znížiť mesačnú splátku vďaka priaznivejšej úrokovej sadzbe hypotéky.

Podľa Finančného kompasu (2024) každé zníženie úrokovej sadzby o 1 percentuálny bod pri 100 000 € hypotéke na 20 rokov znamená rozdiel v mesačnej splátke približne 50 € a úsporu až 12 000 € počas celej doby splácania, a preto nie je prekvapením, že klienti aktívne hľadajú výhodnejšie možnosti.

Niektoré banky dokonca ponúkajú tzv. „podpultové“ sadzby alebo bonusy za refinancovanie. Čoraz častejšie sa vyskytuje aj trend, že refinancovanie hypotéky v tej istej banke prináša podobné výhody ako prechod do konkurenčnej inštitúcie – najmä ak klient aktívne vyjednáva.

Odborníci však upozorňujú, že nie vždy je nižšia sadzba automaticky výhodnejšia. Je potrebné zohľadniť poplatky spojené so zmenou zmluvných podmienok, prípadné predĺženie doby splatnosti alebo náklady na nový znalecký posudok.

Kedy má refinancovanie hypotéky zmysel?

Jedným z kľúčových dôvodov, prečo uvažovať o refinancovaní, je výhodnejšia úroková sadzba. Aj malý rozdiel, napríklad 1 %, môže počas niekoľkých rokov znamenať úsporu v tisíckach eur.

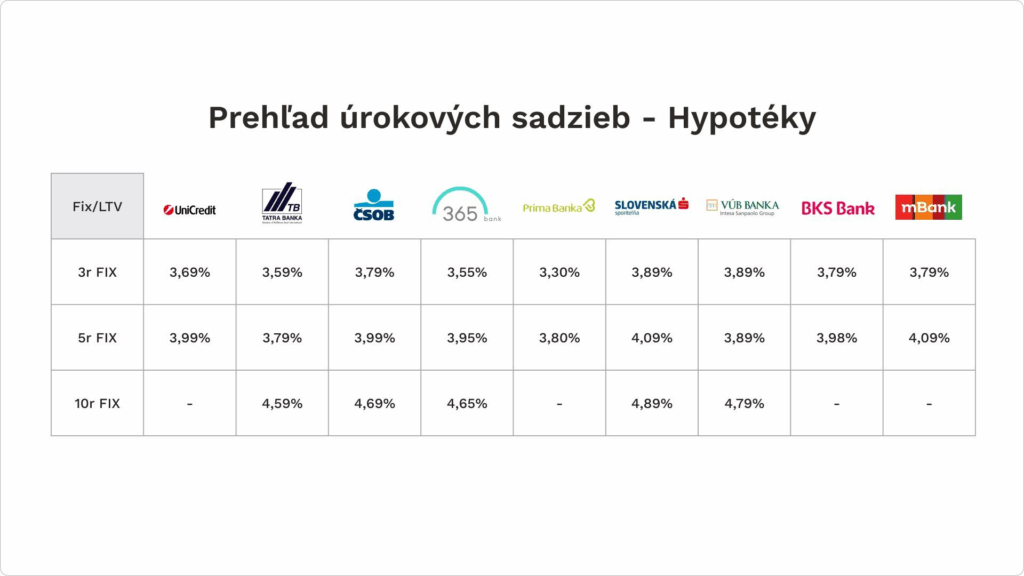

Ako ukazuje porovnanie hypoték dostupné na portáloch ako nehnutelnosti.sk, hypotéka s úrokom 3 % za tri roky vyjde približne o 2 009 € menej ako úver s úrokom 4 %.

💡 Odborník na financie Marián Búlik z OVB Allfinanz Slovensko upozorňuje: „Refinancovanie hypotéky dáva zmysel najmä vtedy, keď viete dosiahnuť rozdiel v úroku minimálne 0,5 až 1 %, inak môžu poplatky zmeniť celkovú bilanciu.“

Kedy sa refinancovanie oplatí?

Refinancovanie hypotéky môže byť výhodné v nasledujúcich situáciách:

1️⃣ Končí fixácia hypotéky – Po skončení obdobia fixácie banka ponúkne novú úrokovú sadzbu. Práve vtedy je ideálny čas na porovnanie hypoték od iných bánk. Stačí využiť hypotekárnu kalkulačku, aby človek zistil, či sa oplatí prejsť ku konkurencii.

2️⃣ Zníženie úrokových sadzieb na trhu – Ak došlo k poklesu sadzieb oproti dobe, keď si človek bral hypotéku, refinancovanie môže zásadne znížiť splátku.

3️⃣ Zlepšenie bonity – Ak sa finančná situácia zlepšila (vyšší príjem, menšie dlhy, čistý register dlžníkov), klient si vie vyjednať lepšie podmienky.

4️⃣ Zlúčenie viacerých úverov – Ak človek spláca niekoľko úverov, refinancovaním ich môže konsolidovať do jednej výhodnejšej hypotéky.

5️⃣ Navýšenie úveru – Refinancovanie môže byť spôsob, ako získať financie navyše napríklad na rekonštrukciu, investíciu či splatenie iných záväzkov.

Kedy sa refinancovanie neoplatí?

Napriek výhodám má refinancovanie aj svoje úskalia. Neoplatí sa vždy a každému.

❌ Vysoké poplatky za predčasné splatenie – Ak má človek ešte dlhú fixáciu a vysoké zostatky úrokov, banka mu môže účtovať pokuty. Dôležité je zistiť presnú výšku sankcií a porovnať ju s potenciálnou úsporou.

❌ Zvýšenie nákladov na nové poistenie či poplatky – Nová banka môže požadovať znalecký posudok, kolaterál, nové poistenie či vedenie účtu. Všetky tieto výdavky treba zohľadniť v porovnaní hypoték.

❌ Krátke obdobie do konca splatnosti úveru – Ak do konca splácania zostáva menej ako 5 rokov, úspora na úroku nemusí vyvážiť poplatky za refinancovanie.

❌ Neistota v ekonomike – V čase kolísania úrokových sadzieb a inflácie môže byť nevhodné refinancovať z krátkodobej fixácie na dlhodobú alebo naopak.

Ako hovorí analytik Juraj Valachy: „V dnešnom období je dôležité nájsť rovnováhu medzi istotou a flexibilitou. Fixácia hypotéky musí zodpovedať rizikovému profilu klienta.“

Ako využiť hypotekárnu kalkulačku a porovnanie hypoték?

Predtým, než sa človek rozhodne pre refinancovanie, odporúča sa, aby si urobil nezávislé porovnanie hypoték pomocou hypotekárnej kalkulačky. Vypočíta si tak nielen výšku novej mesačnej splátky, no aj celkovú preplatenú sumu pri rôznych úrokových sadzbách, fixáciách a dĺžkach splatnosti.

Napríklad:

| Výška hypotéky | Úroková sadzba | Mesačná splátka | Preplatená suma za 30 rokov |

|---|---|---|---|

| 100 000 € | 3 % | 422 € | 52 000 € |

| 100 000 € | 4 % | 477 € | 71 000 € |

💡Tip odborníka: Nezabudnúť sa informovať, či má banka retenčné oddelenie. Niektoré banky umožňujú klientom získať lepšie podmienky už počas fixácie a bez nutnosti refinancovania.

Ako refinancovať hypotéku – krok za krokom

Refinancovanie hypotéky môže byť rozumným krokom, ak chce niekto získať výhodnejšiu úrokovú sadzbu, predĺžiť splatnosť, znížiť mesačné splátky alebo si zjednotiť viaceré úvery. Proces sa síce môže javiť ako zložitý, no v skutočnosti ide o sériu jasne definovaných krokov. Tu je podrobný návod, ako refinancovať hypotéku:

1. Porovnanie ponúk – zorientovanie sa v možnostiach na trhu

Prvým krokom je zistiť, či sa refinancovanie vôbec oplatí. V tomto bode je zásadné porovnať aktuálne úrokové sadzby.

Ako upozorňuje Marián Búlik z OVB Allfinanz Slovensko: „Aj keď ECB nemôže považovať infláciu za definitívne skrotenú, znižovanie sadzieb má pomôcť európskej ekonomike v kríze.“

Úroky sa síce mierne znížili, no v porovnaní s rokom 2020 (keď boli okolo 1 %) sú stále výrazne vyššie – aktuálne sa pohybujú okolo 4,3 %. Odborníci odporúčajú začať s porovnávaním minimálne 3 až 4 mesiace pred koncom fixácie hypotéky. Práve vtedy je šanca refinancovať hypotéku bez poplatku najvyššia.

Mimo obdobia fixácie je potrebné rátať s poplatkom za predčasné splatenie hypotéky, ktorý zákon stanovuje na max. 1 % zo zostatku úveru, no niektoré banky ho preplácajú alebo kompenzujú inými benefitmi.

2. Konzultácia s finančným poradcom – výhody a nevýhody

Spolupráca s hypotekárnym špecialistom prináša výhody najmä tým, že pozná aktuálne produkty na trhu a má skúsenosti so získaním najvýhodnejších podmienok.

✅ Výhody spolupráce:

- nezávislé porovnanie ponúk

- rýchly výpočet úspory pri refinancovaní

- vybavenie dokumentácie za klienta

- upozornenie na nevýhodné podmienky v zmluvách

❌ Nevýhody spolupráce:

- niektorí poradcovia môžu byť viazaní na konkrétne banky

- v prípade neodborného prístupu môže byť zmluva pre klienta nevýhodná

Ako refinancovať hypotéku efektívne? Dobrý poradca vie pripraviť simuláciu, napríklad s využitím kalkulačky úspor, a odporučí refinancovanie len vtedy, ak sa to naozaj oplatí. V opačnom prípade povie pravdu a odporučí ostať v súčasnej banke.

3. Príprava dokumentov a žiadosti o refinancovanie

Ak sa záujemca rozhodne pre zmenu banky, bude potrebovať pripraviť nasledovné dokumenty:

- aktuálna úverová zmluva

- záložná zmluva

- znalecký posudok (nie vždy potrebný)

- výpis z listu vlastníctva

- potvrdenie o príjme alebo výpis z účtu (pri SZČO daňové priznanie)

- poistná zmluva k nehnuteľnosti

Banky si môžu vyžiadať aj ďalšie dokumenty podľa interných pravidiel. Pri refinancovaní mimo výročia fixácie treba počítať s predčasným splatením hypotéky, nie však vždy za vlastné náklady. Viaceré banky dnes tento poplatok preplatia, čím sa otvára možnosť ušetriť aj bez čakania na výročie fixácie.

4. Podpis novej zmluvy a vyplatenie pôvodnej hypotéky

Po schválení žiadosti nasleduje podpis úverovej a záložnej zmluvy v novej banke. Klient dostane podklady na čerpanie. Často ide o:

- vinkuláciu poistky

- návrh na vklad záložného práva na kataster

- potvrdenie o vyčíslení zostatku úveru od starej banky

Až keď sú všetky dokumenty v poriadku, dôjde k vyplateniu pôvodnej hypotéky a načerpaniu novej. Od tej chvíle klient spláca úver v novej banke a za výhodnejších podmienok.

Oplatí sa refinancovať hypotéku v roku 2026?

Odpoveď závisí od konkrétnej situácie. Ak končí fixácia, je ideálny čas porovnať si nové ponuky. Ak má niekto úver s úrokom nad 4,5 % a banka mu neponúka zníženie, oplatí sa zvážiť refinancovanie hypotéky aj mimo výročia – aj keď za cenu predčasného splatenia hypotéky.

Ekonomický vývoj v roku 2026 je síce neistý, no podľa Národnej banky Slovenska môže štátny deficit ovplyvniť vývoj úrokov. Dobrý poradca vie pomôcť vybrať optimálne načasovanie.

Refinancovanie hypotéky nie je len o znížení úroku. Je to strategické rozhodnutie, ktoré môže priniesť stovky až tisíce eur ročne. Vždy si treba overiť, ako refinancovať hypotéku správne, čo všetko je potrebné doložiť a treba sa poradiť s odborníkom.

Ako hovorí hypotekárny poradca Milan Škoda: „Najväčšou chybou klientov je, že sa o úroky zaujímajú až v momente, keď im banka pošle nový sadzobník. Dobrý finančný plán začína minimálne 3 mesiace pred výročím fixácie.“

Poplatky a náklady spojené s refinancovaním hypotéky

Refinancovanie hypotéky je účinným spôsobom, ako získať výhodnejšiu úrokovú sadzbu a znížiť mesačné splátky. Zároveň so sebou prináša aj určité náklady, ktoré je potrebné pred rozhodnutím zohľadniť. Správne načasovanie refinancovania, najmä na konci obdobia fixácie, však môže pomôcť tieto náklady výrazne minimalizovať alebo sa im úplne vyhnúť.

1. Poplatok za predčasné splatenie hypotéky

Najčastejším nákladom je poplatok za predčasné splatenie pôvodnej hypotéky, ktorý si banka účtuje, ak jednotlivec úver splatí pred koncom doby fixácie úrokovej sadzby. Podľa zákona č. 483/2001 Z.z. o bankách však tento poplatok nesmie prekročiť 1 % z nesplatenej sumy úveru, čo výrazne znižuje jeho negatívny dopad na refinancovanie.

| ✅ Výnimka: Ak niekto refinancuje presne v mesiaci výročia fixácie, má zo zákona právo úver predčasne splatiť bez poplatku. Preto sa odporúča začať proces refinancovania hneď po tom, ako banka oznámi novú sadzbu pre ďalšie fixačné obdobie – zvyčajne 2 mesiace vopred. |

2. Poplatky za nový úver

Pri prechode do novej banky vznikajú aj poplatky spojené s vybavením novej hypotéky. Ide najmä o:

| Typ poplatku | Odhadovaná suma* | Poznámka |

|---|---|---|

| Spracovateľský poplatok za nový úver | 0 – 500 € | Mnohé banky tento poplatok odpúšťajú, ak ide o refinancovanie. |

| Znalecký posudok nehnuteľnosti | 150 – 250 € | Niektoré banky si vedia ohodnotiť nehnuteľnosť interným odhadom. |

| Poplatok za návrh na vklad do katastra (kolok) | 100 € | Fixná sadzba stanovená zákonom. |

| Poplatok za vinkuláciu poistenia nehnuteľnosti | 0 – 30 € | Závisí od poisťovne a rozsahu zmeny. |

Poplatky a náklady pri refinancovaní hypotéky môžu významne ovplyvniť celkovú výšku úspor. Preto je dôležité, aby ich človek pred rozhodnutím o zmene úveru dôkladne zohľadnil.

3. Skryté náklady: Poistenie, vinkulácia, krytie

Pri zmene banky dochádza aj k zmene vinkulácie poistenia nehnuteľnosti v prospech novej banky. Tento moment je ideálny na revíziu poistného krytia – môže sa stať, že za rovnakú cenu jednotlivec získa výrazne lepšiu poistnú ochranu. Odborníci odporúčajú zamerať sa najmä na krytie proti živelnej pohrome, požiaru či vandalizmu.

4. Ako minimalizovať náklady na refinancovanie?

Existuje niekoľko spôsobov, ako znížiť alebo úplne eliminovať náklady na refinancovanie hypotéky:

- Refinancovať v období konca fixácie – V takom prípade je poplatok za predčasné splatenie nulový.

- Vybrať si banku, ktorá prepláca poplatky – Viaceré banky ponúkajú kompenzáciu za poplatok v pôvodnej banke, znalecký posudok alebo kolky.

- Využiť interné hodnotenie nehnuteľnosti – Je možnosť ušetriť na poplatku za znalca.

- Zjednať si výhodnejšie poistenie nehnuteľnosti – Prípadne využiť zmenu vinkulácie na aktualizáciu poistky.

💡 Podľa údajov z trhu sa očakáva, že úrokové sadzby by do konca roka 2026 mohli klesnúť k hranici 3 %, čo z refinancovania robí ešte výhodnejšiu stratégiu – najmä pre tých, ktorí ešte splácajú úver s úrokom nad 4 %.

5. Alternatíva: Reštart hypotéky

Ak sa niekomu nechce prechádzať do inej banky, no má pocit, že by sa sadzba mohla zlepšiť, môže požiadať o tzv. reštart hypotéky, teda prehodnotenie úrokovej sadzby v rámci aktuálnej banky.

Poplatky za reštart (príklady):

| Banka | Poplatok za reštart hypotéky |

|---|---|

| SLSP | 0,5 % zo zostatku, min. 149 € |

| VÚB banka | 0,07 % zo zostatku úveru |

| Tatra banka | 99 € |

| ČSOB | 180 € |

Tento postup je menej administratívne náročný a nevyžaduje nové zápisy do katastra, ani zmenu vinkulácie poistenia. No pozor – nie všetky banky túto možnosť ponúkajú. Prima banka, mBank, UniCredit a 365 banka majú reštart obmedzený alebo ho vôbec neposkytujú.

Ako na refinancovaní ušetriť čo najviac?

Refinancovanie hypotéky je jedným z najúčinnejších spôsobov, ako znížiť mesačné splátky a celkové preplatenie úveru. Aby človek však využil jeho potenciál naplno, je dôležité vedieť, ako správne postupovať a na čo si dať pozor.

Vyjednávanie s novou aj pôvodnou bankou

Refinancovanie by nemalo byť impulzívne rozhodnutie. Skôr než sa človek upíše inej banke, mal by využiť novú ponuku ako argument pri vyjednávaní s aktuálnou bankou. Banky si chcú udržať klientov, a preto často dokážu dorovnať konkurenčné ponuky.

Ak nie, klient môže s čistým svedomím prejsť ku konkurencii, ktorá mu poskytne výhodnejšie podmienky – nižšiu úrokovú sadzbu, nižšie poplatky alebo lepšie doplnkové služby.

Fixácia hypotéky a jej výhody či nevýhody v aktuálnom prostredí

V období kolísajúcich úrokových sadzieb je voľba fixácie kľúčová. Kratšia fixácia (napr. 1-3 roky) ponúka flexibilitu pri rýchlej reakcii na pokles sadzieb, no vystavuje jednotlivca riziku ich opätovného nárastu. Naopak, dlhšia fixácia (napr. 5-10 rokov) prináša stabilitu výšky splátok, čo je výhodné najmä pri plánovaní rodinného rozpočtu, no táto fixácia býva zvyčajne spojená s mierne vyššou sadzbou.

V aktuálnom prostredí, keď sú sadzby vyššie než pred niekoľkými rokmi, môže byť zmysluplné zvoliť stredne dlhú fixáciu (napr. 3-5 rokov) s cieľom vyčkať na priaznivejší vývoj trhu a následne opäť refinancovať.

Využitie akciových ponúk bánk a štátnej podpory

Banky pravidelne prichádzajú s akciovými ponukami – odpustenie poplatku za predčasné splatenie, bezplatné vedenie účtu alebo výhodnejšia sadzba pri prenose úveru. Zaujímavou možnosťou je aj využitie štátnej bonifikácie hypoték, ktorá sa od júna 2024 rozšírila aj na refinancované úvery.

Od 1. júna 2024 platia nové pravidlá, ktoré rozširujú okruh žiadateľov o príspevok na zvýšené splátky úverov. Štátna bonifikácia sa teraz vzťahuje aj na refinančné hypotéky, ktorými sa splatil starý úver, ak bol tento úver aspoň sčasti použitý na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti.

Základné podmienky pre získanie príspevku:

- Pôvodný úver musel byť poskytnutý pred 1. januárom 2024 a určený na bývanie (nie na spotrebu).

- K zvýšeniu úrokovej sadzby muselo dôjsť v dôsledku refixácie alebo refinancovania, ktoré prebehlo od 1. 1. 2023 do 31. 5. 2024.

- Maximálny mesačný hrubý príjem žiadateľa nesmie presiahnuť 2 086,40 €, pri dvoch dlžníkoch spolu max. 4 172,80 €.

- Hypotéka sa musí týkať nehnuteľnosti slúžiacej na vlastné bývanie, nesmie byť prenajímaná.

- Príspevok možno uplatniť len na jednu hypotéku.

Príspevok predstavuje 75 % z rozdielu medzi pôvodnou a zvýšenou mesačnou splátkou, maximálne však 150 € mesačne. Napríklad:

- Ak sa splátka zvýši o 400 €, príspevok bude maximálnych 150 €.

- Ak splátka vzrastie o 100 €, štát prispeje 75 €.

Ako podať žiadosť?

Žiadosť sa podáva na úrade práce, sociálnych vecí a rodiny – osobne, poštou alebo elektronicky cez Slovensko.sk (s použitím kvalifikovaného elektronického podpisu). Potrebné je doložiť:

- zmluvy o úvere (pôvodné aj refinančné)

- číslo účtu

- údaje o príjme (zabezpečuje Finančné riaditeľstvo SR)

- čestné vyhlásenie

- identifikačné údaje žiadateľa a spoludlžníka

Pozor: Nárok na príspevok za konkrétny mesiac zaniká po uplynutí jedného mesiaca od jeho konca.

Záver – refinancovanie ako nástroj šetrenia, nie stresu

Refinancovanie hypotéky je dnes teda jedným z najefektívnejších spôsobov, ako znížiť svoje mesačné výdavky. V čase rastúcich úrokových sadzieb a neustále sa meniaceho trhu je rozumné pristupovať k hypotéke nie ako k nemennej záťaži, no ako k nástroju, s ktorým možno aktívne pracovať.

Či už ide o refinancovanie hypotéky v tej istej banke alebo zmenu hypotéky do inej banky, cieľ je rovnaký – ušetriť a zároveň si zachovať finančnú stabilitu.

Kedy konať a kedy počkať?

Odborníci sa zhodujú: rozhodnutie ako refinancovať hypotéku závisí od individuálnej situácie klienta. „Ak sa blíži koniec fixácie hypotéky a banka ponúka výrazne vyššiu úrokovú sadzbu, je čas konať. „Mnohé banky dnes umožňujú refinancovanie hypotéky aj niekoľko mesiacov pred uplynutím fixácie bez sankcií,“ uvádza finančný analytik Martin Slaný.

V takýchto prípadoch môže byť porovnanie hypoték z rôznych bánk kľúčové – rozdiel v úrokovej sadzbe hypotéky len o 0,5 % môže znamenať úsporu v stovkách eur ročne.

Naopak, ak má človek aktuálne nízku úrokovú sadzbu a do konca fixácie hypotéky zostáva viac ako rok, väčšinou sa odporúča počkať. Prípadné predčasné refinancovanie hypotéky v tomto období by mohlo byť spojené s poplatkami, ktoré potenciálnu úsporu výrazne znižujú.

Reálne úspory v praxi

Modelová situácia ukazuje, že pri refinancovaní hypotéky vo výške 100 000 € s pôvodnou úrokovou sadzbou 4,5 % na novú sadzbu 3,5 % môže klient ušetriť až 60 € mesačne. To predstavuje ročnú úsporu 720 € a v priebehu piatich rokov viac ako 3 600 €.

V prípade vyšších hypoték je rozdiel ešte výraznejší. Navyše, ak sa klient rozhodne pre refinancovanie hypotéky v tej istej banke, môže získať zľavu z poplatkov alebo bonus za vernosť.

Fixácia hypotéky ako stabilizačný prvok

Výber vhodnej fixácie hypotéky je rovnako dôležitý ako výber samotnej banky.

Kratšia fixácia (napr. na 1-3 roky) umožňuje rýchlejšie reagovať na pokles úrokových sadzieb, no prináša vyššie riziko, že po jej uplynutí sa sadzba výrazne zvýši.

Dlhšia fixácia (napr. 5-10 rokov) síce poskytuje stabilitu, no pri prípadnom poklese sadzieb sa klient k výhodnejším podmienkam nedostane bez poplatkov.

Preto je dôležité v rámci porovnania hypoték zvážiť nielen aktuálnu sadzbu, no aj flexibilitu zmluvných podmienok.

Publikované: 26. 12. 2025, Aktualizované: 12. 01. 2026

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.