Čo je RPMN – výpočet, vzorec

Človek, ktorý má alebo zvažuje pôžičku, sa už stretol s pojmom RPMN. Je to neodmysliteľná súčasť každého úveru či hypotéky, ktorá prezradí veľa o podmienkach splácania. Čo je RPMN a čo všetko prezradí?

Obsah článku

RPMN (ročná percentuálna miera nákladov) je záväzným ukazovateľom, ktorý musí byť uvedený pri poskytovaní úverov a pôžičiek. Táto informácia je pre spotrebiteľov dôležitá, pretože im umožňuje porovnávať finančné produkty a zistiť, ktorý z nich je pre nich najvýhodnejší z hľadiska celkových nákladov.

Je prejavom nákladov na úver za jedno kalendárne obdobie, a preto sa môže líšiť od úrokových sadzieb, ktoré sa udávajú ako percentuálna hodnota za rok.

Čo je RPMN?

RPMN, teda ročná percentuálna miera nákladov, je percentuálna hodnota, ktorá vyjadruje celkové náklady na úver, pôžičku alebo financovanie za jeden rok. Obsahuje úrokovú sadzbu aj ďalšie poplatky a náklady spojené s úverom.

Využíva sa na porovnávanie rôznych finančných produktov a poskytuje lepšiu predstavu o skutočných nákladoch, než keby klient zohľadňoval iba úrokovú sadzbu. Ani najvýhodnejšia hypotéka by sa nemala hľadať iba na základe úrokovej sadzby.

Čo je RPMN a čo sa v tomto čísle zohľadňuje:

- úroky

- istina

- ďalšie zákonom stanovené náklady

To znamená, že toto percentuálne číslo zobrazuje hodnotu, ktorú musí klient zaplatiť za dlžnú sumu v období jedného roka. V tejto súvislosti sa často uvádza skratka p.a., s ktorou sa možno stretnúť pri úrokovej sadzbe aj RPMN. p.a. skratka znamená per annum, teda ročne.

Aká je rozdiel medzi RPMN a úrokovou sadzbou?

Nízky úrok ešte neznamená, že ide o tú najvýhodnejšiu pôžičku alebo najvýhodnejšiu hypotéku. Úroková sadzba sa nie vždy uvádza v ročnom intervale, no často sa dá nájsť jej hodnota za mesiac alebo týždeň. Úrok je poplatok alebo cena, ktorá sa platí za použitie požičaných peňazí. Nezahŕňa však všetky ostatné náklady spojené s poskytnutím a tzv. prevádzkovaním úveru.

RPMN – kalkulačka

Niekomu sa môže zdať, že ide o náročný vzorec výpočtu úrokov z pôžičky, z ktorých klient zostane zmätený. Výpočet RPMN však nemusí byť zložitá záležitosť, pokiaľ človek ovláda základný vzorec. Ešte jednoduchšie je využiť RPMN kalkulačku, čo je zložitejšia percentuálna kalkulačka, ktorá to za človeka urobí automaticky.

Do výpočtu RPMN treba vždy zahrnúť:

- poplatok sa vybavenie účtu

- poistenie úveru

- poplatok za správu úveru

- prevody súvisiace so splácaním úveru

Ďalej sa RPMN delí na jednorazové a pravidelné poplatky. Medzi jednorazové patria tie, ktoré klient musí zaplatiť na začiatku alebo v priebehu splácanie úveru. Pravidelné platí mesačne spoločne s výškou samotnej splátky.

Ako funguje RPMN kalkulačka?

Národná banka Slovenskej republiky ponúka bezplatnú RPMN kalkulačku, kde si občan môže vyrátať výšku bezúčelového spotrebiteľského úveru či pôžičky a výšku viazaného (účelového) úveru a pôžičky.

Do kalkulačky sa zadá dátum uzatvorenia zmluvy a dátum prvej splátky. Ďalej je dôležité uviesť výšku úveru a či je v zmluve uvedený konkrétny dátum čerpania úveru. RPMN kalkulačka je podrobná a vyžaduje si čo najpresnejšie údaje o úverovej zmluve.

Napríklad: Výška úveru je 1 000 € s dobou splatnosti 2 roky (počet splátok 24) a poistením úveru vo výške 150 € – jednorazovo. Človek zaplatí na splátkach 49,4 € a výsledná hodnota RPMN vyjde až na 44,72 €.

Online kalkulačku RPMN poskytuje aj Portál finančnej osvety a ochrany finančného spotrebiteľa od Ministerstva vnútra SR.

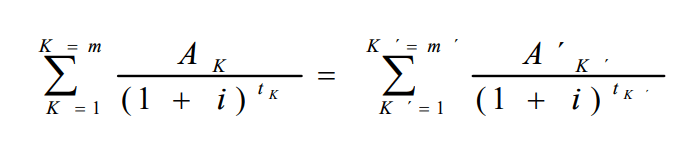

Výpočet RPMN – vzorec

RPMN si môže človek vypočítať aj sám. Ak má pre výpočet RPMN dostatok informácií a podkladov, môže využiť vzorec.

Ku každému znaku prislúcha konkrétny údaj, ktorý osoba musí poznať:

- K – poradové číslo spotrebiteľského úveru

- K´- číslo splátky alebo platby nákladov spotrebiteľského úveru (K´ = 1, 2, …, m)

- AK – výška K-teho spotrebiteľského úveru

- A´K´ – výška K´-tej splátky spotrebiteľského úveru

- ∑ – suma,

- m – poradové číslo posledného spotrebiteľského úveru

- m´ – číslo poslednej splátky alebo platby nákladov spotrebiteľského úveru

- tK – časové obdobie (vyjadrené v rokoch a/alebo častiach roka) medzi poskytnutím prvého spotrebiteľského úveru a K-teho spotrebiteľského úveru

- tK´ – časové obdobie (vyjadrené v rokoch a/alebo častiach roka) medzi poskytnutím prvého spotrebiteľského úveru a K´-tou splátkou alebo platbou nákladov spotrebiteľského úveru

- i – ročná percentuálna miera nákladov, ktorú možno vypočítať (buď algebricky alebo numerickou aproximáciou)

Keďže ide o pomerne zložitý proces, v ktorom sa dá veľmi jednoducho pomýliť, je lepšie siahnuť po online kalkulačke alebo navštíviť pobočku spoločnosti, ktorá úver poskytuje. Pracovník by mal v tomto smere poskytnúť dostatočnú pomoc a RPMN by mal pre svojho klienta vypočítať.

Na výšku RPMN si treba dávať pozor najmä pri rýchlych pôžičkách, ako je napríklad SMS pôžička do 10 min, kde zvykne byť ročná percentuálna miera veľmi vysoká.

Úverová kalkulačka

Je to nástroj, ktorý sa používa na výpočet odhadovaných splátok úveru na základe vstupných údajov, ako je výška úveru, úroková sadzba a doba splatnosti. Pomáha spotrebiteľom a klientom získať predstavu o tom, koľko budú musieť mesačne platiť za úver.

Fungovanie úverovej kalkulačky sa líši podľa konkrétneho nástroja, avšak všeobecne sa riadi nasledujúcimi princípmi:

- Vstupné údaje: Užívateľ zadáva do kalkulačky potrebné údaje, ako je výška úveru a doba splatnosti. Tieto údaje sa môžu líšiť v závislosti od typu úveru, napríklad hypotéky, spotrebného úveru alebo auta.

- Výpočet mesačných splátok: Na základe vstupných údajov kalkulačka vypočíta výšku mesačných splátok, ktoré bude klient musieť platiť počas doby splatnosti úveru. Tento výpočet zohľadňuje výšku úveru, úrokovú sadzbu a dobu splatnosti.

- Doplnkové informácie: Niektoré úverové kalkulačky poskytujú aj dodatočné informácie, ako je celková suma zaplatená za úver (vrátane úrokov), rozloženie splátok po časových obdobiach alebo grafické znázornenie splátok.

Úverová kalkulačka poskytuje len orientačné výsledky a odhady. Skutočná výška splátok a podmienky úveru môžu byť rôzne v závislosti od konkrétnej inštitúcie, úverových podmienok a ďalších faktorov. Pre presné informácie a ponuky je potrebné sa obrátiť na konkrétnu banku, finančnú inštitúciu alebo poskytovateľa úverov.

Aj kalkulačka bezúčelového úveru funguje podobne. Je preto lepšie si overiť informácie priamo v banke.

Banky aj nebankové spoločnosti zväčša disponujú úverovou kalkulačkou na ich stránkach, a to priamo pri produkte s úverom či pôžičkou. Sú pomerne jednoduché a intuitívne, takže využiť ich môže aj absolútny počítačový laik.

Spotrebný úver – kalkulačka

Spotrebný úver je druh úveru poskytovaný bankami, nebankovými finančnými inštitúciami alebo inými úverovými poskytovateľmi spotrebiteľom na financovanie osobných výdavkov.

Tento typ úveru je určený na financovanie nákupu spotrebnej elektroniky, domácich spotrebičov, automobilov, dovoleniek, vzdelávania, renovácií domu alebo iných osobných potrieb.

Sú to zvyčajne nezabezpečené úvery, čo znamená, že nie je potrebné poskytnúť zálohu alebo záruku. Môže ísť aj o pôžičku bez dokladovania príjmu. Úverová inštitúcia poskytuje peniaze na základe hodnotenia finančnej situácie a schopnosti splácať zo strany žiadateľa.

Úrokové sadzby a podmienky spotrebných úverov sa líšia v závislosti od poskytovateľa a finančných podmienok. Väčšina poskytovateľov má dostupnú kalkulačku spotrebného úveru, ktorá napomôže orientovať sa v ďalších krokoch klienta.

Hlavné charakteristiky spotrebných úverov sú uvedené v tabuľke.

| Parameter | Popis |

|---|---|

| Účel | Spotrebné úvery sú určené na financovanie osobných potrieb a spotrebných výdavkov, nie na investície do podnikania alebo nehnuteľností. |

| Suma úveru | Výška spotrebného úveru závisí od potrieb a schopností žiadateľa. Úver môže byť poskytnutý ako celková suma alebo v rámci stanoveného limitu. |

| Doba splatnosti | Spotrebné úvery majú zvyčajne pevnú dobu splatnosti, počas ktorej je potrebné úver splatiť. Doba sa pohybuje od niekoľkých mesiacov do niekoľkých rokov, v závislosti od veľkosti úveru a dohodnutých podmienok. |

| Úroková sadzba | Úroková sadzba spotrebného úveru sa líši v závislosti od rizika, ktorému úverová inštitúcia čelí pri poskytovaní úveru. Úroková sadzba sa môže uvádzať ako pevná (fixná) alebo variabilná. |

Spotrebné úvery sú populárne medzi spotrebiteľmi, ktorí potrebujú financovať väčšie nákupy alebo financovať neodkladné výdavky. Je však dôležité zvážiť úrokové sadzby, poplatky a celkové náklady úveru pred prijatím takéhoto záväzku.

Úroky z omeškania – kalkulačka

Úroky z omeškania sú poplatky, ktoré sa účtujú za oneskorenú platbu dlžníka po splatnosti. Tieto úroky majú za účel motivovať dlžníka, aby splatil svoj dlh včas a vykompenzovať veriteľovi náklady a straty spojené s omeškaním platby.

Výpočet úrokov z omeškania sa môže líšiť v závislosti od konkrétnej dohody medzi veriteľom a dlžníkom. Existuje niekoľko spôsobov, ako sa tieto úroky môžu vypočítať.

- Veriteľ a dlžník sa dohodnú na pevnej percentuálnej sadzbe úrokov z omeškania na základe pôvodnej sumy dlhu. Táto percentuálna hodnota sa potom aplikuje na každý deň, týždeň alebo mesiac omeškania.

- Úroky z omeškania sa môžu vypočítať na základe denných sadzieb. Veriteľ určí percentuálnu sadzbu pre každý deň omeškania a tá sa aplikuje na pôvodnú sumu dlhu.

- Taktiež sa vypočítavajú na základe sadzby nad referenčným úrokom, ktorý je často stanovený centrálnou bankou alebo inými finančnými orgánmi. Napríklad, ak je referenčná úroková sadzba 5% a dohodnutá sadzba nad referenčným úrokom je 3%, úroky z omeškania budú 8%.

Namiesto výpočtu úrokov z omeškania sa veriteľ môže rozhodnúť použiť pevnú sumu, ktorý sa účtuje za každý deň, týždeň alebo mesiac omeškania. Kalkulačka úrokov z omeškania môže byť dostupná aj online. Disponujú ňou najmä stránky s právnou pomocou bez poplatku.

Je dôležité si uvedomiť, že výpočet a sadzby úrokov z omeškania môžu byť rôzne a závisia od konkrétnej dohody, právnych predpisov a podmienok. Pre presné informácie o výpočte úrokov z omeškania je potrebné sa obrátiť na konkrétnu inštitúciu alebo veriteľa, ktorý úver poskytuje.

Ako na výpočet pôžičky – vzorec na výpočet úroku

Výpočet pôžičky zahŕňa určenie mesačných splátok a celkových nákladov úveru. Tu je základný postup na výpočet pôžičky:

- Vstupné údaje: Dôležité sú údaje, ako výška pôžičky, úroková sadzbu a doba splatnosti. Výška pôžičky je suma, ktorú si žiadateľ požičiava, úroková sadzba je percentuálna hodnota, ktorá sa účtuje za pôžičku, a doba splatnosti je časové obdobie, počas ktorého sa pôžička musí vrátiť.

- Výpočet mesačných splátok: Vzorec na výpočet mesačných splátok môže zahŕňať výšku pôžičky, úrokovú sadzbu a dobu splatnosti.

- Výpočet celkových nákladov úveru: Vypočítať treba aj celkové náklady úveru, ktoré zahŕňajú samotnú pôžičku aj úroky. Celkové náklady úveru sa môžu vypočítať ako súčet mesačných splátok počas celej doby splatnosti.

V mnohých prípadoch majú úverové inštitúcie vlastné kalkulačky alebo nástroje na výpočet pôžičiek, ktoré využívajú vzorec na výpočet úroku a klientovi tak uľahčia proces. Patrí tu napríklad Ahoj pôžička kalkulačka, Raiffeisen kalkulačka alebo kalkulačka od Slovenskej sporiteľne.

Sú však len informatívne a definitívne sumy, ktoré človek bude splácať a priplatí na úrokoch sa dozvie až pri vybavovaní úveru. Stále je však dôležité pred uzatvorením zmluvy ovládať čo je RPMN, úroková sadzba a aké sú sankcie pri omeškaní.

Publikované: 8. 6. 2023, Aktualizované: 31. 10. 2025

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.