Osobný účet daňovníka – overenie OÚD a ako zistiť číslo účtu

Osobný účet daňovníka je unikátne identifikačné číslo používané na úhradu daní. Je pridelené každému daňovníkovi a oznámené správcom dane. Tento osobný účet je kľúčovým prvkom pre platbu daní, pretože bez neho nie je možné správne uskutočniť daňové povinnosti.

Obsah článku

Ako na správne overenie OÚD? Čo robiť, ak nemám osobný účet daňovníka pridelený?

Osobný účet daňovníka – podstata a význam

Osobný účet daňovníka (OÚD) predstavuje individuálne pridelené číslo účtu, ktoré slúži daňovníkom na uhrádzanie platieb finančnej správe. Tento systém nahradil pôvodnú prax, kde sa dane platili na spoločné číslo účtu. Od roku 2012 bol každému daňovníkovi pridelený vlastný OÚD daňovníka, čo umožnilo individuálne sledovanie a spracovanie platieb dane.

Osobný účet daňovníka sa tvorí kombináciou základného čísla účtu, ktoré je jedinečné pre každého daňovníka, a špecifického predčíslia, ktoré označuje druh dane. Toto jedinečné identifikačné číslo umožňuje efektívne a presné spracovanie finančných transakcií s daňami.

Pre daňovníka je kľúčové mať k dispozícii svoje OÚD pri vykonávaní daňových povinností. Bez tohto čísla účtu nie je možné vykonať platbu dane.

Číslo účtu daňovníka – prideľovanie, postup a podmienky

Každému daňovníkovi, či už fyzickej alebo právnickej osobe, prideľuje číslo účtu daňovníka príslušný daňový úrad prostredníctvom pošty. Tento postup nastáva po vybavení registrácie pre daň z príjmov, teda po pridelení daňového identifikačného čísla (DIČ).

V prípade, že v minulosti nebolo prideľované číslo účtu daňovníka, ako napríklad v situácii, keď zamestnanec generuje príjmy z viacerých zdrojov, aj z predaja nehnuteľnosti, ktoré sú predmetom daňového priznania a podliehajú dani, nasleduje tento postup:

Predloží daňové priznanie a po jeho predložení mu daňový úrad prideľuje číslo účtu daňovníka.

OÚD daňovníka a predčíslie účtu

OÚD daňovníka má kľúčový význam pre platbu daní a je neoddeliteľnou súčasťou čísla účtu, na ktorý sa odvádza daňová povinnosť. Tento účet sa skladá zo troch základných častí:

- Predčíslie účtu: Identifikuje druh platenej dane. Napríklad, číslo 500208 značí daň z príjmov fyzických osôb z podnikania a prenájmu.

- Základné číslo účtu: Jedinečné číslo, ktoré identifikuje osobný účet daňovníka.

- Kód štátnej pokladnice (8180): Identifikuje príslušnú štátnu pokladnicu.

Následne je nevyhnutné previesť tento účet do formátu IBAN. Okrem čísla účtu sa platba dane označuje aj variabilným symbolom.

| Názov účtu | Predčíslie účtu |

|---|---|

| Daň z pridanej hodnoty | 500240 |

| Daň z príjmov fyzických osôb nerezidentov zo zdrojov na území SR | 500216 |

| Daň z príjmov fyzických osôb z podnikania a prenájmu | 500208 |

| Daň z príjmov fyzických osôb zo závislej činnosti | 500259 |

| Daň z príjmov právnických osôb so sídlom v tuzemsku | 500224 |

| Daň z príjmov právnických osôb so sídlom v zahraničí | 500232 |

| Daň z príjmu vyberaná zrážkou | 500267 |

| Zabezpečenie dane na DPFO | 501120 |

| Zabezpečenie dane na DPPO | 501139 |

| Daň z motorových vozidiel | 501163 |

| Osobitný odvod z podnikania v regulovaných odvetviach | 501091 |

| Vratky prostriedkov poukázaných na verejnoprospešný účel | 500689 |

| Odvod časti poistného | 501198 |

| Daň z poistenia | 501219 |

Osobný účet – prehľad a výpis

Účelom výpisu z osobného účtu je poskytnúť používateľovi s príslušnými oprávneniami prístup k elektronickému výpisu z osobného účtu daňového subjektu (saldokonta).

V sumárnom výpise za OÚD je zobrazená celková aktuálna hodnota osobného účtu, ďalej rozdelená na sumárny stav saldokonta podľa jednotlivých druhov daní. Poskytuje sa možnosť zobrazenia detailov pre celkový stav alebo vybraný druh dane, vrátane zobrazenia položiek tvoriacich saldokonto za vybraný druh dane.

Na osobnom účte daňového subjektu sa zobrazujú u správcu dane k predchádzajúcemu dňu, ako je deň zobrazenia v osobnej internetovej zóne na PFS nasledovné:

- neuhradené predpisy, nevrátené preplatky, nevrátené nadmerné odpočty, nepriradené platby

- uhradené predpisy s históriou 1 roka

- predpisy uhradené po lehote splatnosti 1 rok po dátume poslednej úhrady

- predpisy preddavkov s históriou 2 rokov (z dôvodu, aby si daňový subjekt mohol pozrieť a skontrolovať uhradené preddavky pred podaním daňového priznania a to aj v prípade hospodárskeho roku)

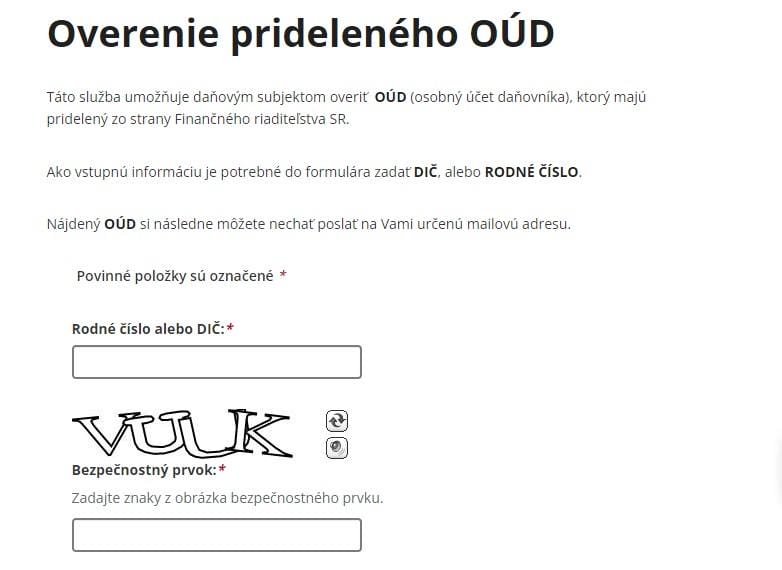

Overenie OÚD

V praxi sa často stáva, že daňovník zabudne svoje OÚD, alebo ho chce pred uskutočnením platby ešte raz overiť. Na tento účel je k dispozícii nástroj priamo na webovej stránke Finančnej správy, ktorý umožňuje jednoduché zistenie alebo overenie OÚD.

Postup je nasledovný:

- Navštíviť webovú stránku Finančnej správy a prejsťdo sekcie „Elektronické služby“.

- Kliknúť na možnosť „Overenie OÚD“.

- Zadať svoje rodné číslo alebo daňové identifikačné číslo (DIČ).

- Po vyplnení overovacieho prvku sa zobrazí OÚD, ktoré sa dá jednoducho zaslať na emailovú adresu alebo si ho opísať/skopírovať.

Overenie čísla účtu – čo ak OÚD nie je pridelené?

Pri overení čísla účtu sa môže zobraziť správa, že OÚD nie je pridelené. Prideľuje sa daňovým úradom na základe podaného daňového priznania.

Keď daňový úrad spracuje daňové priznanie, pošle daňovníkovi pridelený OÚD, ktorý môže následne použiť pre platbu dane. V prípade, ak daňovníkovi neprišiel list s prideleným OÚD do dňa, kedy je potrebné uhradiť daň (často do 31. marca), môže daňovník platbu zaplatiť po termíne, avšak do 8 dní od doručenia oznámenia, bez toho, aby mu bola uvalená pokuta za oneskorenú platbu dane.

Daňový úrad oznámi pridelenie OÚD nasledovne:

- Elektronicky cez Ústredný portál verejnej správy: Dokument obsahujúci OÚD bude zaslaný do elektronickej schránky daňovníka, ak má túto možnosť aktivovanú. Po doručení má daňovník 15 dní na jeho prevzatie. Ak tak neurobí, dokument bude k dispozícii aj na portáli Finančnej správy vo svojom osobnom eSpise.

- Poštovou zásielkou: V prípade, že daňovník nemá aktívnu elektronickú schránku na Ústrednom portáli verejnej správy.

Možnosti platby dane pre daňovníkov v roku 2024

Daňovník má možnosť uhradiť svoju daňovú povinnosť dvomi spôsobmi:

- poštovou poukážkou

- bezhotovostným prevodom

Pri týchto spôsoboch platby sú potrebné nasledujúce údaje:

| Čo musí daňovník uviesť pri platbe dane | Bezhotovostný prevod z účtu daňovníka | Platba poštovým poukazom |

|---|---|---|

| Číslo účtu daňovníka (platby) | ✓ | x |

| Číslo účtu správcu dane (úhrada) | ✓ | ✓ |

| Variabilný symbol | ✓ | ✓ |

| Suma platby dane v eurách a eurocentoch | ✓ | ✓ |

| Informácia pre správcu dane (ak je potrebné) | ✓ | ✓ |

| Meno, priezvisko a adresa daňovníka (fyzická osoba) alebo obchodné meno a sídlo daňovníka (právnická osoba) | x | ✓ |

Overenie bankového účtu daňovníka a jeho oznámenie na daňovom úrade

Od roku 2021 platí opäť povinnosť oznamovať bankové účty pri registrácii subjektu k podnikaniu na daňovom úrade, ktorú zrušilo Ministerstvo financií SR v roku 2020. Koho sa táto povinnosti týka a čo z oznámenia o účtoch používaných na podnikanie vyplýva?

Kto musí oznamovať účty používané na podnikanie?

Povinnosť oznamovania účtov používaných na podnikanie platí iba pre platiteľov DPH. Ostatní podnikatelia, ktorí nie sú platiteľmi DPH, túto povinnosť nemajú.

Platitelia, ktorí sú registrovaní k DPH, musia oznámiť číslo bankového účtu aj v prípade, že ide o nový účet. Túto povinnosť majú splniť bezodkladne pri zriadení účtu v banke alebo pri registrácii k DPH. Ak podnikateľ využíva viacero účtov na podnikanie, je povinný oznámiť všetky účty.

Zároveň musí bezodkladne informovať daňový úrad o akýchkoľvek zmenách týkajúcich sa jeho účtu, ako napríklad jeho zrušení.

Verejný zoznam bankových účtov

Novela zákona upravuje aj sprístupnenie čísel účtov platiteľov DPH. Tieto údaje sú verejne dostupné na webovej stránke Finančnej správy. Zoznam obsahuje aj čísla účtov správcu dane – osobné účty daňovníka – na ktoré sa platia dane. Zoznam je pravidelne aktualizovaný a má význam najmä v súvislosti so zárukami za DPH odberateľom.

Pre podnikateľov je overenie bankového účtu daňovníka dôležité, pretože im umožňuje sledovať účty svojich obchodných partnerov a získavať aktuálne informácie o ich platobnej situácii.

Publikované: 28. 4. 2024, Aktualizované: 29. 10. 2025

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.