Pôžička s ručiteľom – založenie auta a nehnuteľnosti, výhody, nevýhody

Pôžičky s ručením sú také úvery, kde sa vyžaduje ručenie nehnuteľnosťou, hnuteľným majetkom alebo ručenie cez notársku zápisnicu či zmenku. Existujú aj pôžičky s ručiteľom. Ako fungujú pôžičky s ručením? Aké sú ich výhody a nevýhody?

Najčastejšie ide o bankové pôžičky s ručením nehnuteľnosťou. Druhým najčastejším prípadom je ručenie kupovaným automobilom, aspoň pokiaľ ide o úver na kúpu auta. Sú to teda väčšie úvery s dlhšou splatnosťou.

Kľúčové informácie

Pôžičky s ručením môžu byť zabezpečené nehnuteľnosťou, automobilom, ručiteľom, notárskou zápisnicou či zmenkou. Ručenie je niekedy nevyhnutné na získanie finančných prostriedkov.

Ručenie nehnuteľnosťou je typické pri veľkých úveroch (napr. hypotéky), ručenie autom pri spotrebných úveroch na kúpu vozidla a ručenie ručiteľom sa využíva napr. pri žiadateľoch s nízkou bonitou.

Pôžičky s ručiteľom alebo ručením majetkom ponúkajú bankové aj nebankové spoločnosti. Vždy treba dôkladne porovnať viaceré ponuky a vybrať tú, ktorá najviac zodpovedá preferenciám žiadateľa.

Kedy sa využívajú pôžičky s ručením?

Vďaka ručeniu môžu môžu žiadatelia získať vyššie pôžičky, aj keď majú nižší príjem či horšiu bonitu. Ručenie môže zabezpečiť aj lepšie podmienky. Všetko závisí od založeného majetku.

Pri pôžičkách sa ručí rôznymi spôsobmi:

➡️ ručenie nehnuteľnosťou

➡️ ručenie autom

➡️ ručenie notárskou zápisnicou

➡️ ručenie zmenkou

➡️ ručenie ručiteľom

Často ide o klasické bankové hypotéky, pri ktorých sa ručí nehnuteľnosťou, či úver na auto, kde dlžník založí dané vozidlo.

Ak niekto potrebuje pôžičku bez ručiteľa, môže ju získať napr. v spoločnosti Home Credit. Tá ponúka Flexibilnú pôžičku na kartu až do výšky 10 000 € s úrokom od 19,9 % ročne.

Mám záujem o Home Credit pôžičku >

Pôžičky s ručením nehnuteľnosťou

Pôžičky s ručením nehnuteľnosťou sa využívajú primárne pri hypotekárnych úveroch v bankách, kedy je nutné založiť kupovanú, stavanú alebo inú nehnuteľnosť.

V takýchto prípadoch je zabezpečenie splatenia väčšieho hypotekárneho úveru nehnuteľnosťou nevyhnutné.

Tieto pôžičky sú dlhodobé a niekedy sa dajú splácať aj 30 alebo 40 rokov.

Ručenie nehnuteľnosťou funguje aj pri nebankových pôžičkách, no žiadatelia musia byť obozretní. Tieto spoločnosti môžu za nehnuteľnosť ponúkať len nízky úver alebo iné nevýhodne podmienky.

Pôžičky s ručením nehnuteľnosťou môže získať aj klient s nižšou bonitou. Veriteľovo riziko sa znižuje vďaka nehnuteľnosti, ktorú dlžník založí. Hypotéka je však pre dlžníka veľké riziko. Musí myslieť na základné pravidlá:

- Pri ručení nehnuteľnosťou ide o najvyššiu formu ručenia. Treba dôkladne zvážiť, či ju človek skutočne potrebuje a dokáže splatiť.

- Vždy je nutné dôsledne si prečítať celú zmluvu vrátane všetkých podmienok ručenia, aby dlžník o nehnuteľnosť neprišiel.

Pôžičky s ručením nehnuteľnosťou sú vážnym životným krokom, preto je na mieste veľká opatrnosť a hlavne zodpovednosť.

Pôžičky s ručením autom

Ručenie autom je najčastejšie pri účelových pôžičkách na kúpu auta. V tomto prípade ide o ručenie hnuteľným majetkom.

💡Pri tomto druhu pôžičky dlžník ručí svojím vozidlom. Ak nesplní svoje záväzky, auto sa stane majetkom veriteľa. Avšak auto sa dá kúpiť aj z pôžičky na čokoľvek, kde často netreba ničím ručiť.

Pôžičky s ručením autom poskytujú banky aj nebankovky. Klient môže mať vďaka ručeniu výhodnejšie podmienky. O pôžičke s ručením autom vo všeobecnosti platí:

- Pôžička s ručením autom sa využíva najčastejšie pri účelových autoúveroch, ktoré majú charakter spotrebiteľského úveru.

- Požičať sa dá niekoľko tisíc až desiatok tisíc € a je možné splácať aj 5 a viac rokov, čo závisí od toho, o aký finančný produkt ide.

- Pri účelovom úvere treba doložiť účel. Ak ide o pôžičku na čokoľvek, nie je to nutné.

Dlžník, ktorý ručí autom, je zodpovedný za splnenie podmienok, ktoré sú uvedené v zmluve o úvere. Pred podpisom zmluvy sa v nej treba dobre zorientovať a všetko pochopiť.

Pôžičky s ručiteľom

Ručiteľ môže byť potrebný pri bankových aj nebankových úveroch v rôznej výške. Pôžička s ručiteľom je vhodná najmä pre tých, ktorí nemajú dostatočný príjem alebo dostatočnú bonitu na získanie úveru bez ručiteľa.

❗Ručiteľ v podstate ručí za to, že dlžník riadne splatí svoju pôžičku. V prípade, že to nedokáže, záväzky musí za neho plniť daný ručiteľ.

Ručiteľ musí byť pre tento účel dostatočný. To znamená, že má pravidelný a dosť vysoký príjem. Zároveň by mal mať dobrú bonitu. O pôžičke s ručiteľom platí toto:

- Využitie ručiteľa sa uplatňuje pri vyšších aj nižších pôžičkách. Ide o rôzne typy úverov.

- Úvery s ručiteľom využívajú prevažne ľudia s menšou bonitou alebo príjmom. Sú to napr. dôchodcovia, rodičia na materskej dovolenke, študenti či nezamestnaní.

- V prípade študentov sa dá tento typ pôžičky získať napr. od Fondu na podporu vzdelávania. Ponúka úvery pre študentov, pri ktorých potrebujú ručiteľa.

Ručiteľ musí pamätať na to, že mu môže vzniknúť dlh, ak dlžník nesplní svoj záväzok voči veriteľovi. Ide o veľkú zodpovednosť.

Bankové úvery s ručením a bez ručenia

V prípade bánk sa najčastejšie využíva ručenie nehnuteľnosťou ši pôžička so spolužiadateľom.

Spolužiadateľ sa zaväzuje, že splní povinnosti žiadateľa, ak to sám nezvládne. Berie na seba dosť veľké riziko.

👉🏽 Spolužiadatelia či ručitelia môžu pomôcť tým, ktorí nemajú dosť vysoký príjem a dobrú bonitu. Je to však zodpovednosť, ktorú si musia veľmi dobre premyslieť.

Ručenie nehnuteľnosťou sa využíva hlavne pri hypotekárnych úveroch, kde ide o zabezpečenie úveru vzhľadom na jeho výšku a dlhšiu dobu splácania.

Spotrebný úver

Spotrebný, resp. spotrebiteľský úver je finančný produkt, ktorý poskytuje banka alebo nebanková spoločnosť a používa sa na financovanie spotrebiteľských nákupov.

Umožňuje spotrebiteľom nakupovať veci, ktoré si nemôžu dovoliť, a splácať ich pomaly v niekoľkých mesačných splátkach.

Spotrebiteľský úver má tieto charakteristiky:

- Je to strednodobá pôžička, ktorá sa dá vybaviť aj vo vyššej čiastke.

- Môže byť účelový alebo bezúčelový.

- V prípade ručenia ide o uplatnenie ručiteľa alebo ručenie automobilom pri úvere na auto. Avšak tieto úvery sú často bez ručenia.

- Výška spotrebiteľského úveru môže byť približne 500 € až 50 000 € podľa typu úveru a splatnosť býva až do 8 rokov.

- Dá sa získať v každej banke, no ich podmienky sa budú líšiť.

Tento finančný produkt je bežný a poskytuje ho mnoho spoločností. Klienti si môžu vyberať z veľkého množstva rôznych typov pôžičiek.

Väčší spotrebiteľský úver sa dá vybaviť aj na portáli Hyperfinancie. Ide o nebankovú pôžičku s názvom Hyperpôžička, ktorú môžu klienti získať vo výške od 50 € do 25 000 € s úrokom od 4,9 % ročne. Splatnosť je 7 dní až 42 mesiacov.

Dozvedieť sa viac o Hyperpôžičke >

Hypotekárny úver

Hypotéka je druh úveru, ktorý ľuďom umožňuje získať financie na kúpu alebo rekonštrukciu nehnuteľnosti. Môže ísť o dom, byt, pozemok či inú budovu.

O hypotekárnom úvere platí toto:

- Hypotéky sú úvery s ručením, ktoré banky poskytujú najčastejšie. Treba pri nich založiť byt, dom s pozemkom, stavebný pozemok, apartmán alebo stavby na rekreáciu.

- Banka si overuje bonitu klienta aj jeho príjem. Podľa toho zistí, akú hypotéku mu môže poskytnúť. Závisí od toho napr. výška úveru.

- Požičať sa dá približne 5 000 € až 500 000 €, avšak vždy max. do 90 % hodnoty danej nehnuteľnosti. Dnes sa nedá získať hypotéka na 100 % hodnoty.

- Splatnosť hypotéky je rôzna, no môže byť až 40 rokov.

V prípade nesplácania hypotekárneho úveru môže banka získať založenú nehnuteľnosť. Klient si musí byť istý, že hypotéku dokáže splácať.

Kontokorentný úver

Kontokorentný úver klienti využívajú často. Je to krátkodobá pôžička, ktorá sa dá čerpať opakovane a bez ručenia.

Toto sú charakteristiky kontokorentného úveru:

- Je to v podstate povolené prečerpanie k bežnému účtu, ktoré funguje ako úverový limit, ktorý sa dá bezúčelovo čerpať.

- Limit, do ktorého sa dá tento typ úveru čerpať, sa dohodne dopredu.

- Je to drahší krátkodobý úver, ktorý sa nemá využívať dlhodobo.

Tento druh úveru je vhodný na nečakané výdavky či prečkanie krátkeho obdobia pred výplatou.

Nebankové pôžičky s ručením

Pri nebankových úveroch sa tiež využíva ručenie s ručiteľom alebo ručenie nehnuteľnosťou.

V prvom prípade môže ísť aj o menšie spotrebiteľské úvery, ktoré chce žiadateľ s nedostatočným či nepravidelným príjmom.

Ručenie nehnuteľnosťou sa využíva pri dlhodobých úveroch, pri ktorých sa dajú požičať aj väčšie čiastky.

Pri nebankových úveroch s ručením však klient nezíska taký vysoký úver, aký by mohol mať v banke. Ak má žiadateľ možnosť, mal by skúsiť najprv vybaviť si úver v banke, kde mu môžu ponúknuť aj výhodné podmienky.

Nebankové pôžičky bez ručenia

Nebankové pôžičky, pri ktorých netreba ručiteľa ani ručenie majetkom, sa dajú získať celkom jednoducho. Tieto spoločnosti nemajú také prísne podmienky ako banky a vybavenie pôžičky je zvyčajne rýchle.

Existuje mnoho poskytovateľov nebankových úverov, stačí si vybrať podľa vlastných preferencií. Vždy si však treba dobre premyslieť, či je pôžička skutočne nutná.

Tu sú niektorí známi poskytovatelia nebankových úverov.

Cofidis

Nebanková spoločnosť Cofidis ponúka okrem spotrebiteľského úveru aj iné produkty:

- Nákup na splátky

- Úver na auto

- Poistenie

- Ekopôžičky

Bežný spotrebiteľský úver od Cofidis má tieto parametre:

- výška úveru od 3 000 € do 20 000 €

- splatnosť 1 až 8 rokov

- úrok od 8,99 % ročne

- nutnosť dokladovať príjem

- úver na čokoľvek

Žiadateľ môže byť vo veku od 18 do 70 rokov. Avšak v čase splatenia pôžičky môže mať maximálne 75 rokov. Musí mať trvalý pracovný pomer na Slovensku, a to aspoň 3 mesiace, prípadne niektorý typ dôchodku:

- invalidný

- starobný

- výsluhový

- vdovský (iba ako vedľajší príjem)

Požičať si môže aj občan iného štátu Európskej únie. Musí spĺňať vekový limit ako občan Slovenska a musí mať trvalý pobyt na Slovensku. Tento žiadateľ musí byť zároveň zamestnaný aspoň 1 rok u jedného zamestnávateľa na Slovensku.

Fyzická osoba podnikateľ si môže tiež vybaviť tento úver. Musí podnikať minimálne 2 roky a musí mať sídlo na území Slovenskej republiky.

Úver od Cofidis sa dá vybaviť online aj telefonicky. Žiadosť je posúdená do 24 hodín od odoslania všetkých dokumentov, ktoré treba k vybaveniu pôžičky doložiť. Po schválení pošlú klientovi kompletnú zmluvu na podpísanie.

Profi Credit

Nebanková spoločnosť Profi Credit ponúka úvery pre súkromné osoby aj podnikateľov. Bežný občan, ktorý potrebuje spotrebiteľský úver si môže vybaviť produkt s týmto parametrami:

- výška úveru od 500 € do 5 000 €

- splatnosť 6 až 36 mesiacov

- úrok od 7,43 % ročne

- poplatok za poskytnutie 6 % z celkovej výšky úveru

- úver na čokoľvek

Táto pôžička sa dá počas pracovných dní získať už do 3 hodín. Žiadateľ musí mať aspoň 18 rokov a musí mať príjem zo zamestnania na Slovensku, prípadne dôchodok (napr. starobný, sirotský, výsluhový, vdovský). Okrem toho musí splniť tieto podmienky:

- mať trvalý pobyt na Slovensku

- mať vlastný slovenský bankový účet

- byť mimo skúšobnej a výpovednej lehoty

- nebyť v exekúcii a konkurznom konaní

Pri vybavení pôžičky je nutné mať občiansky preukaz. Stačí vyplniť online formulár, naskenovať doklad totožnosti a uhradiť poplatok za poskytnutie úveru.

Úver pre podnikateľov má iné parametre aj podmienky:

- výška úveru od 1 000 € do 15 000 €

- splatnosť 12 až 60 mesiacov

- na podnikateľský účel (netreba dokladovať)

- úver pre SZČO a spoločnosti s ručením obmedzeným

Žiadateľ musí mať aspoň 23 rokov a musí podnikať minimálne 1 rok. Navyše jeho podnik nemôže byť v reštrukturalizácii a nesmie byť voči nemu vedená exekúcia a konkurzné konanie.

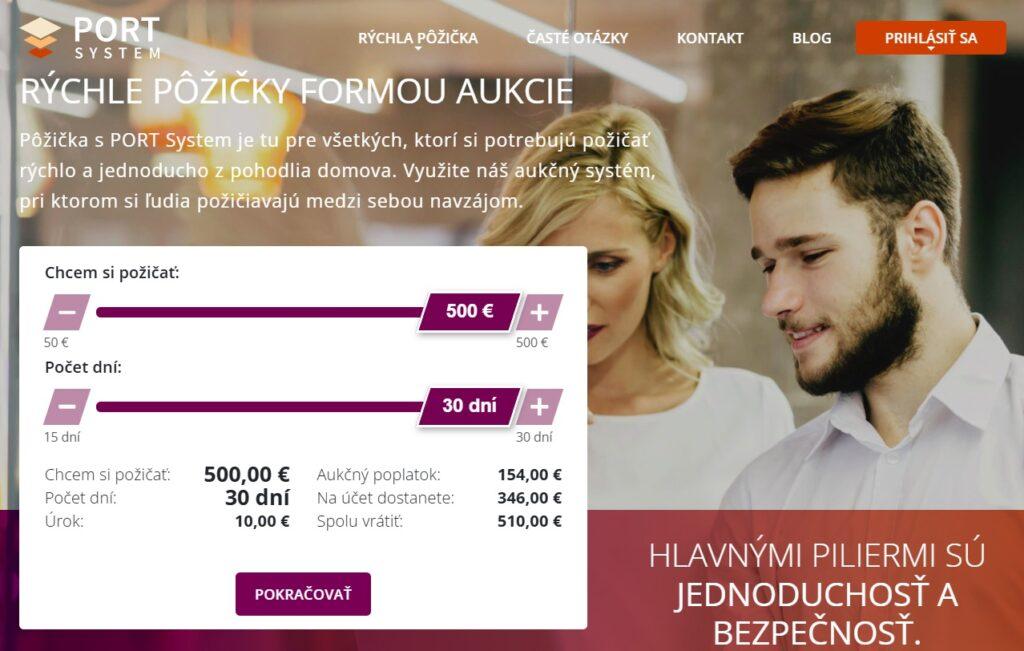

Ak niekto potrebuje krátkodobú pôžičku na pár dní pred výplatou alebo na nečakané výdavky, môže využiť úvery od peer-to-peer spoločností PORT System a Nuxo. Poskytujú pôžičky vo výške od 50 € do 500 € so splatnosťou 15 až 30 dní.

Chcem pôžičku od PORT System >

Študentské pôžičky s ručením

Ručenie ručiteľom sa využíva aj pri pôžičkách určených pre študentov. Tieto úvery existujú napr. vo forme bankových úverov či ako úver od Fondu na podporu vzdelávania.

Ručiteľ musí v oboch prípadoch splniť podmienky, akoby bol on sám žiadateľom o úver. To znamená, že musí mať:

- pravidelný príjem

- dostatočnú bonitu

- dostatočnú výšku príjmu

- nesmie byť v registroch

- nemôže mať exekúcie a nezaplatené pohľadávky

Aj študenti majú na výber z rôznych produktov. Vďaka ich štúdiu môžu získať výhodnejšie pôžičky.

Bankové spotrebné úvery pre vysokoškolákov

Študenti si môžu zvoliť rôzne úvery, no priamo pre nich je určená napr. Pôžička na čokoľvek pre vysokoškolákov od Slovenskej sporiteľne. Má tieto podmienky a parametre:

- výška úveru od 300 € do 40 000 €

- splatnosť 1 až 8 rokov

- úrok od 6,49 % ročne

- študent musí mať 18 až 26 rokov

- študent musí študovať denné štúdium na vysokej škole

- treba predložiť občiansky preukaz

- je nutné doložiť potvrdenie o návšteve školy

- na vybavenie úveru treba ďalšiu osobu s pravidelným príjmom

Pôžička môže vysokoškolákom pomôcť financovať štúdium alebo iné výdavky. Banky ponúkajú aj výhodné študentské účty.

Študentský úver od Fondu na podporu vzdelávania

Od Fondu na podporu vzdelávania si môžu požičať študenti I., II. aj III. stupňa, ktorí sú zapísaní na denné alebo externé štúdium na vysokej škole na Slovensku alebo v zahraničí.

Toto sú parametre pôžičky s ručiteľom:

- výška úveru od 2 000 € do 7 500 €

- splatnosť 1 až 10 rokov

- fixný úrok 4 % počas celého splácania

- ročné poistenie 0,35 % z nesplatenej istiny

- pôžička na čokoľvek

- s ručiteľom

O pôžičku môže žiadať občan Slovenska žijúci na Slovensku alebo v zahraničí, občan EÚ s trvalým pobytom na Slovensku (a jeho rodinní príslušníci) alebo študent so štatútom azylanta (s doplnkovou ochranou/dočasným útočiskom na VŠ v SR).

Študent musí byť v čase žiadania o pôžičku zapísaný do ročníku v akademickom roku, počas ktorého o pôžičku žiada (denné alebo externé štúdium). Zároveň musí mať vhodného ručiteľa.

Žiadateľ nedostane pôžičku, ak mu bolo v minulosti poskytnutých 6 pôžičiek a ak je v oddlžení konkurzom alebo splátkovým kalendárom, resp. na to podal návrh.

🎓 Fond na podporu vzdelávania poskytuje pôžičky s ručiteľom aj bez ručiteľa.

Študenti môžu získať od Fondu na podporu vzdelávania aj pôžičku bez ručiteľa. Toto sú jej parametre:

- výška úveru od 1 000 € do 3 500 €

- splatnosť 1 až 10 rokov

- fixný úrok 4 % počas celého splácania

- ročné poistenie 0,35 % z nesplatenej istiny

- pôžička na čokoľvek

- bez ručiteľa

O túto pôžičku môže žiadať občan Slovenska, ktorý je študentom I., II. alebo III. stupňa vysokoškolského štúdia v dennej forme na vysokej škole na Slovensku alebo v zahraničí.

Aj v tomto prípade musí byť zapísaný do ročníku v akademickom roku, v ktorom o pôžičku žiada. Zároveň to môže byť iba študent, ktorému ešte nebola fondom poskytnutá pôžička bez ručiteľa.

Študent pôžičku nedostane, ak je v oddlžení konkurzom alebo splátkovým kalendárom, resp. na to podal návrh.

Výhody pôžičiek

Ak ma človek k dispozícii niekoho, kto môže byť jeho ručiteľom, resp. má majetok na založenie, môže mu to pomôcť so získaním dobrého úveru. Pôžičky s ručením majú niekoľko výhod:

Vďaka ručeniu je možné získať aj väčšie úvery, a to napríklad v prípade hypotekárnych úverov či iných dlhodobých pôžičiek.

Ľudia môžu v rámci pôžičky s ručením získať aj lepšie podmienky, ktoré veriteľ poskytne vďaka väčšej istote z ručenia.

Ručenie môže byť užitočné pre ľudí s nízkym príjmom alebo s horšou bonitou. Veriteľovo riziko sa ním znižuje, a preto môže poskytnúť úver aj rizikovejšiemu klientovi.

Napriek výhodám treba byť pri každom úvere veľmi opatrný. Je nutné si poriadne premyslieť, či je pôžička skutočne potrebná. Okrem toho by si mal každý žiadateľ dôsledne prečítať celú zmluvu.

Nevýhody pôžičiek

V prípade, že niekto uvažuje nad pôžičkou s ručením, by mal brať do úvahy aj jej nevýhody:

Ak niekto žiada o pôžičku s ručiteľom, musí počítať s tým, že na ručiteľa sa kladú také požiadavky, akoby bol on sám žiadateľom o pôžičku.

Žiadateľ môže prísť o svoj majetok, ak nebude riadne splácať svoj úver a ako ručenie použil hnuteľný alebo nehnuteľný majetok.

Žiadateľ nesmie nič podceniť pri overovaní vybranej pôžičky. Všetky jej poplatky a podmienky mu musia byť jasné ešte predtým, než podpíše zmluvu.

Každá pôžička má svoje výhody a nevýhody. Ak si niekto skutočne potrebuje požičať peniaze, musí hľadať tú najvýhodnejšiu a najdôveryhodnejšiu možnosť.

Publikované: 12. 11. 2025, Aktualizované: 25. 03. 2026

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.