Stabilita DDS – fondy a tretí dôchodkový pilier

Stav dôchodkového systému na Slovensku nie je v najlepšom stave. Na finančné zabezpečenie sa na dôchodok je potrebné myslieť už omnoho skôr. Tretí pilier dôchodkového systému poskytujú 4 spoločnosti, medzi ktorými je aj Stabilita DSS. Čo je to Stabilita DSS? Kto má nárok na výber peňazí z DDS Stabilita? Ako v DDS Stabilita ukončiť zmluvu?

Obsah článku

Tretí pilier, teda doplnkové dôchodkové sporenie, môže byť výhodné pre mnohých pracujúcich ľudí. Najviac vyhovuje tým sporiteľom, ktorým prispieva do tohto piliera aj samotný zamestnávateľ, čím sporiteľ získava v podstate 100 % vkladu navyše.

Dôchodkový systém a doplnkové dôchodkové sporenie

Dôchodkový systém v Slovenskej republike stojí na troch základných pilieroch. Tento systém podlieha častým legislatívnym zmenám, ktoré ovplyvňujú výšku dôchodkových dávok. Odchod do dôchodku sa odvíja od ročníka narodenia a odpracovaných rokov.

Prvý pilier predstavuje priebežný systém, ktorý spravuje Sociálna poisťovňa. Je povinný zo zákona a financuje sa z odvodov ekonomicky aktívnych občanov. Obsahuje starobné a invalidné poistenie, pričom výška dávok závisí od zaplatených odvodov.

Druhý pilier funguje na princípe kapitalizačného sporenia, ktoré spravujú dôchodkové správcovské spoločnosti. Od roku 2024 sa do tohto piliera odvádza 5 % z hrubej mzdy. Významnou výhodou je možnosť dedenia nasporených prostriedkov.

Základné piliere dôchodkového systému:

- Prvý pilier – priebežný (povinný)

- Druhý pilier – kapitalizačný (dobrovoľný)

- Tretí pilier – doplnkový (dobrovoľný)

Doplnkové dôchodkové sporenie v treťom pilieri predstavuje dobrovoľnú formu sporenia na dôchodok. Spravujú ho doplnkové dôchodkové spoločnosti. Pre vykonávateľov rizikových povolaní je toto sporenie povinné. Významným benefitom je možnosť príspevku od zamestnávateľa a daňové zvýhodnenie.

Predčasný dôchodok je možné získať pri splnení zákonných podmienok. Táto možnosť však môže viesť k trvalému kráteniu dôchodkovej dávky. Odborníci preto odporúčajú dôkladne zvážiť tento krok.

Existuje tiež nultý pilier, ktorý predstavuje sociálne dávky pre obyvateľov v hmotnej núdzi. Pre dostatočné zabezpečenie v dôchodkovom veku je optimálne využívať kombináciu viacerých pilierov dôchodkového systému.

DDS stabilita

Stabilita doplnková dôchodková spoločnosť, a.s. (Stabilita DDS) je akciová spoločnosť so základným imaním 1 660 000 EUR. Jej zakladateľom je Doplnková dôchodková poisťovňa Stabilita.

Aktuálna vlastnícka štruktúra:

- Železnice Slovenskej republiky: 55,26 %

- IAD Investments, správ. spol., a.s.: 44,69 %

- JUDr. Ing. Matej Firický: 0,05 %

Funkciu depozitára vykonáva Slovenská sporiteľňa, a.s. Hlavnou činnosťou spoločnosti je vytváranie a správa doplnkových dôchodkových fondov. Tieto fondy vznikajú z príspevkov zamestnávateľov a účastníkov doplnkového dôchodkového sporenia.

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti:

- Stabilita, d.d.s., a.s.

- DDS Tatra banky, a.s.

- NN Tatry-Sympatia, d.d.s., a.s.

- UNIQA, d.d.s., a.s.

Stabilita DDS sa zameriava výhradne na doplnkové dôchodkové sporenie (III. pilier) a nemôže vykonávať žiadne iné činnosti.

DDS Stabilita – sporenie

Doplnkové dôchodkové sporenie predstavuje dobrovoľnú formu dlhodobého sporenia. DDS Stabilita umožňuje účastníkom vytvárať finančnú rezervu na obdobie po odchode do dôchodku.

Hlavné výhody sporenia zahŕňajú daňovú úľavu až do výšky 180 EUR ročne. Zamestnávateľ môže prispievať na sporenie svojich zamestnancov, pričom tieto príspevky sú daňovo uznateľným nákladom. Sporenie ponúka flexibilitu pri určovaní výšky príspevkov.

Základné charakteristiky sporenia:

Minimálny mesačný vklad 5 EUR

Možnosť jednorazových vkladov

Prístup k úsporám od 55 rokov

Dedenie nasporených prostriedkov

Online prístup k účtu

Pri splnení podmienok vzniká nárok na predčasný dôchodok z doplnkového dôchodkového sporenia už po 10 rokoch sporenia. Významnou výhodou je zachovanie nároku na dávku pri zmene zamestnávateľa.

DDS Stabilita spravuje príspevkové fondy s rôznymi investičnými stratégiami. Účastník má možnosť kombinovať investície medzi fondmi podľa svojho veku a vzťahu k riziku. Sporenie je chránené zákonom a podlieha dohľadu Národnej banky Slovenska.

Nasporené prostriedky možno čerpať formou doplnkového starobného dôchodku, doplnkového výsluhového dôchodku, jednorazového vyrovnania alebo odstupného.

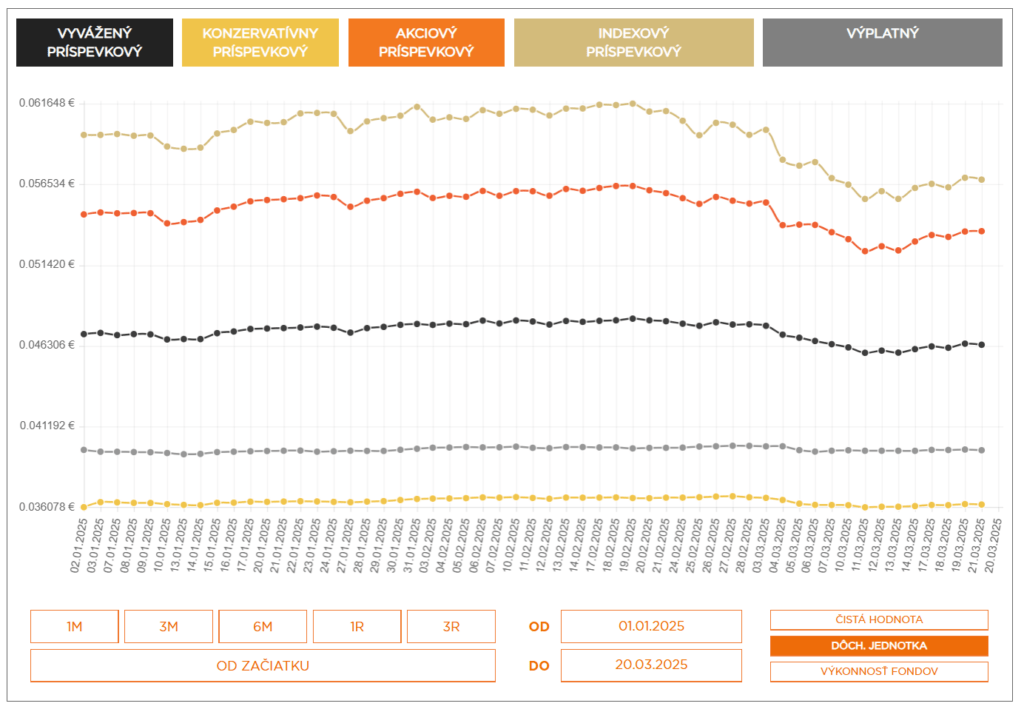

Fondy DDS Stabilita

Doplnkové dôchodkové sporenie v spoločnosti Stabilita ponúka možnosť investovať do troch príspevkových fondov. Každý fond má špecifickú investičnú stratégiu s odlišnou mierou rizika i potenciálom zhodnotenia.

Porovnanie fondov:

Tu je tabuľka s prehľadným porovnaním fondov:

| Názov fondu | Aktuálna hodnota dôchodkovej jednotky (20. 3. 2026) | Čistá hodnota majetku vo fonde (20. 3. 2026) | Denné zhodnotenie majetku | Zhodnotenie za február 2026 | Zhodnotenie od začiatku roka 2026 |

|---|---|---|---|---|---|

| Konzervatívny príspevkový | 0,036280 € | 1 715 787.43 EUR | 0,07 % | 0,29 % | 0,86 % |

| Vyvážený príspevkový | 0,046443 € | 369 946 555.08 EUR | 0,15 % | -0,04 % | -0,90 % |

| Akciový príspevkový | 0,053546 € | 74 423 899.79 EUR | -0,04 % | -1,33 % | -1,60 % |

| Indexový príspevkový | 0,056951 € | 32 957 330.71 EUR | 0,21 % | -2,88 % | -3,68 % |

| Výplatný | 0,039737 € | 47 299 756.52 EUR | 0,11 % | 0,46 % | 0,12 % |

Výber fondu podľa životnej fázy

Doplnkové dôchodkové sporenie ponúka rôzne fondy, ktoré sa líšia investičnou stratégiou, rizikovosťou a očakávaným výnosom. Výber fondu by mal závisieť od veku sporiteľa a jeho investičných cieľov.

📈 Stabilita akciový príspevkový fond

- Investuje prevažne do akcií na svetových trhoch.

- Má vyššiu volatilitu, preto je vhodný na dlhodobé investovanie.

- Cieľom je dosiahnuť nadpriemerné zhodnotenie v dlhodobom horizonte.

- Odporúčaný pre mladších účastníkov s dlhším investičným horizontom.

⚖️ Stabilita príspevkový d.d.f.

- Vyvážená investičná stratégia – mix dlhopisov, akcií a nástrojov peňažného trhu.

- Snaží sa o optimálny pomer medzi výnosom a rizikom.

- Vhodný pre sporiteľov v strednom veku, ktorí očakávajú stabilnejší vývoj hodnoty úspor.

🛡️ Stabilita výplatný d.d.f.

- Zameraný na konzervatívne investičné nástroje.

- Prioritou je ochrana hodnoty nasporených prostriedkov.

- Minimalizuje riziko straty pred začiatkom výplaty dôchodkových dávok.

- Odporúčaný pre účastníkov blížiacich sa k dôchodkovému veku.

Flexibilita pri správe úspor

✅ Možnosť presunu úspor medzi fondmi podľa aktuálnych potrieb.

✅ S blížiacim sa dôchodkom sa odporúča postupne presúvať úspory do konzervatívnejších fondov.

✅ Sporiteľ môže kedykoľvek upraviť pomer rozloženia príspevkov medzi fondmi.

✅ Pravidelné sledovanie výkonnosti fondov pomáha optimalizovať investičnú stratégiu.

Správne nastavená investičná stratégia môže zabezpečiť lepšie zhodnotenie úspor a stabilnejší finančný základ na dôchodok.

Predčasný výber z DDS Stabilita

Doplnkový starobný dôchodok vzniká po dosiahnutí veku 62 rokov. Nárok naň majú tiež sporitelia s priznaným riadnym starobným dôchodkom zo Sociálnej poisťovne. Doplnkový výsluhový dôchodok môžu získať účastníci po dosiahnutí 55 rokov, za ktorých zamestnávateľ platil príspevky počas rizikových prác minimálne 10 rokov.

Predčasný výber z DDS Stabilita je možný najskôr po 10 rokoch od uzatvorenia zmluvy. Následne každých ďalších 10 rokov. Pri predčasnom výbere z DDS NN i predčasnom výbere z 3. piliera sa vyplácajú len príspevky nasporené účastníkom vrátane výnosov. Zvyšné prostriedky dostane sporiteľ až pri vzniku nároku na starobný dôchodok.

Možnosti jednorazového vyrovnania:

pri invalidite nad 70 % vzniknutej po uzatvorení zmluvy

pre oprávnené osoby v prípade úmrtia účastníka

pri nároku na doplnkový dôchodok s hodnotou účtu nižšou než dvojnásobok priemernej mesačnej mzdy v SR

pri ukončení trvalého pobytu na území SR

Dočasné doplnkové dôchodky vypláca priamo Stabilita, d.d.s., a.s. minimálne počas 5 rokov. Doživotné doplnkové dôchodky zabezpečujú poisťovne na základe poistnej zmluvy. Pri všetkých dávkach sa uplatňuje zrážková daň z výnosu.

Ukončenie zmluvy je možné prostredníctvom formulára dostupného na webovej stránke spoločnosti. Formulár pozostáva z troch častí určených pre Stabilitu, d.d.s., a.s., zamestnávateľa a účastníka.

Predčasný výber z 3. piliera a DDS NN – kedy je možný a čo prináša?

Doplnkové dôchodkové sporenie, známe ako 3. pilier, ponúka sporiteľom nielen spôsob, ako si zlepšiť finančnú situáciu na dôchodku, no aj možnosť predčasného výberu, ak nedosiahli nárok na výplatu doplnkového starobného dôchodku. Táto možnosť sa týka aj klientov spoločnosti DDS NN, ktorá patrí medzi najväčšie doplnkové dôchodkové spoločnosti na Slovensku.

Kedy je možné požiadať o predčasný výber z 3. piliera?

O predčasný výber z 3. piliera môže požiadať účastník, ktorý ešte nesplnil podmienky na riadnu výplatu doplnkového starobného alebo výsluhového dôchodku. Prvý predčasný výber je možný najskôr po 10 rokoch od uzatvorenia účastníckej zmluvy, a každý ďalší výber najskôr po uplynutí ďalších 10 rokov od posledného výberu. Tento princíp platí bez ohľadu na to, či ide o bežné DDS alebo konkrétnu spoločnosť, ako je DDS NN.

Výška a charakteristika predčasného výberu

Suma predčasného výberu zodpovedá výlučne vlastným príspevkom účastníka a ich zhodnoteniu. Príspevky, ktoré na účet sporiteľa odvádzal zamestnávateľ, nie je možné prostredníctvom predčasného výberu získať. To platí aj pre predčasný výber z DDS NN – spoločnosť uplatňuje rovnaké zákonné pravidlá ako ostatné doplnkové dôchodkové spoločnosti.

Aké výhody prináša predčasný výber z DDS NN?

Predčasný výber z DDS NN môže byť pre niektorých účastníkov výhodným riešením, najmä ak majú záujem presunúť svoje úspory do iného, výnosnejšieho investičného produktu. Okrem toho sa tak môžu vyhnúť budúcim poplatkom za správu dôchodkového fondu, ktoré od roku 2026 dosahujú až 1 % z priemernej ročnej čistej hodnoty majetku. V prípade výplatného fondu ide o sadzbu 0,60 %.

Riziká predčasného výberu z 3. piliera

Na druhej strane je potrebné zohľadniť aj nevýhody predčasného výberu z 3. piliera. Predovšetkým ide o daň vo výške 19 % z výnosu, ktorú musí účastník odviesť štátu. Ďalším negatívom je povinnosť vrátiť daňové zvýhodnenie, ktoré si mohol uplatniť pri vkladoch do 3. piliera ako odpočítateľnú položku zo základu dane.

V prípade starších zmlúv, uzavretých do 31. 12. 2013, môže byť predčasný výber z DDS NN zaťažený aj poplatkom za vyplatenie odstupného – ak je tento poplatok stanovený v dávkovom pláne, platí jeho výška. Ak nie, uplatňuje sa maximálne 5 % z aktuálnej hodnoty osobného účtu účastníka.

Komu sa predčasný výber najviac oplatí?

Predčasný výber z 3. piliera sa môže oplatiť najmä tým sporiteľom, ktorí už majú výraznejšie nasporenú sumu z vlastných príspevkov a zároveň im do dôchodkového veku zostáva ešte dostatok času. Títo účastníci môžu zhodnotiť vybrané prostriedky v dynamickejších investičných nástrojoch s vyšším výnosovým potenciálom. DDS NN aj iné spoločnosti zároveň odporúčajú, aby si každý účastník výber dôkladne zvážil a poradil sa s finančným odborníkom.

Kalkulačka na výpočet dôchodku

Kalkulačka na výpočet dôchodku predstavuje užitočný nástroj pre orientačné zistenie výšky starobného dôchodku. Výpočet dôchodku závisí od viacerých faktorov, najmä od doby poistenia a priemerného osobného mzdového bodu.

Základné údaje potrebné pre výpočet:

- obdobie dôchodkového poistenia v rokoch

- priemerný osobný mzdový bod

- aktuálna dôchodková hodnota

- dátum dovŕšenia dôchodkového veku

- obdobie starostlivosti o deti

Pri výpočte dôchodku sa zohľadňuje celé obdobie od roku 1984. Kalkulačka na výpočet dôchodku pracuje s údajmi o zárobkoch za jednotlivé roky. Priemerný osobný mzdový bod sa určuje z pomeru hrubej mzdy k priemernej mzde v národnom hospodárstve.

Dôležitú úlohu zohráva dôchodková hodnota, ktorá sa každoročne upravuje. Táto hodnota vyjadruje peňažnú hodnotu jedného osobného mzdového bodu. Výpočet dôchodku následne zohľadňuje aj obdobie dôchodkového poistenia.

Náhradné doby poistenia zahŕňajú obdobia starostlivosti o deti, vojenskej služby i evidovanej nezamestnanosti. Tieto obdobia sa započítavajú do celkovej doby poistenia. Pri určovaní dôchodkového veku sa zohľadňuje rok narodenia i počet vychovaných detí.

Výsledná suma starobného dôchodku vzniká vynásobením priemerného osobného mzdového bodu, obdobia dôchodkového poistenia a aktuálnej dôchodkovej hodnoty. Presný výpočet dôchodku vykoná Sociálna poisťovňa pri podaní žiadosti o dôchodok.

Ďalšie možnosti investovania

Investovať peniaze sa dá aj prostredníctvom online investičných platforiem. Ponúkajú širokú škálu finančných nástrojov, ako sú akcie, ETF, CFD, kryptomeny a ďalšie. Na Slovensku sú dostupné napr. platformy XTB, Portu, eToro, Fondee.

Porovnanie brokerov a investičných platforiem

Broker

Demo účet

Slovenská podpora

XTB

Demo účet

Slovenská podpora

eToro

Demo účet

Slovenská podpora

Portu

Demo účet

Slovenská podpora

Brokeri – ako kúpiť akcie a ETF

Na nákup akcií a ETF sú dostupné rôzne investičné možnosti. Jedným zo správnych riešení je dlhodobé a pasívne investovanie, ktoré je najlacnejšie. Možno tak urobiť prostredníctvom brokerov alebo roboadvisorov dostupných na slovenskom trhu.

XTB

Broker XTB ponúka široké možnosti investovania pre rôzne typy investorov. Celá platforma je dostupná aj v slovenskom jazyku pre tých, ktorým robí problém angličtina.

Na investovanie je na platforme XTB možné využiť široké spektrum investičných nástrojov – od akcií a komodít až po ETF. Na výber je viac než 11 000 finančných inštrumentov.

Spoločnosť má veľmi nízke poplatky. Napríklad v prípade platby kartou v eurách má poplatok 0,70 %. U XTB sa dá vytvoriť investičná ETF stratégia. Investor si sám rozloží portfólio a posielaná mesačná čiastka peňazí sa zainvestuje sama podľa vlastného rozloženia portfólia.

Na vyskúšanie si platformy je dostupný demo účet, kde môže každý investor s virtuálnymi peniazmi skúsiť obchodovanie s čímkoľvek bez rizika straty peňazí.

Okrem iného XTB aktívne spravuje úroky z hotovostných zostatkov na obchodných účtoch svojich klientov. Tieto úroky predstavujú príjmy, ktoré automaticky podliehajú daňovým povinnostiam.

Jedinečnou novinkou je automatické investovanie na XTB, čo je jedinečná funkcia dostupná v rámci investičných plánov spoločnosti XTB, ktorá investorom umožňuje efektívne spravovať ich portfólio a zabezpečiť jeho dlhodobý rast bez potreby častého manuálneho zasahovania.

Obchodovanie a investovanie na platforme XTB je vhodné ako pre začínajúcich, tak aj pre skúsených investorov. So širokou paletou investičných možností si každý vyberie tie najlepšie pre vybudovanie svojho diverzifikovaného portfólia. Ďalšie informácie sú dostupné v recenzii XTB.

Na 75 % účtov investorov dochádza u XTB brokera k finančným stratám pri obchodovaní s finančnými rozdielovými zmluvami.

Portu

Portu je česká investičná platforma, ktorá ponúka svoje služby aj slovenským klientom. Nejde o klasického brokera, ide o tzv. roboadvisora (robo-poradcu).

Tento pojem v skratke znamená, že investor nemusí investovať sám. Platforma čiastočne alebo úplne investuje za neho.

Portu poskytuje svojim klientom pomoc pri daňovom priznaní aj v prípade dividend, čo nie je úplne bežnou praxou. Výhody Portu sú napr. dobré výnosy a transparentné poplatky.

Investičná spoločnosť účtuje ročný poplatok len 1 %, pričom sa dá znížiť až na 0,24 % ročne, a to v závislosti od objemu celkovej investície a fixovanej doby investovania. Iné poplatky účtované nie sú – ani za vklad, konverziu mien či výber.

Investovaním cez robo-poradcu Portu môže každý získať prístup ku kvalitným investičným službám s mnohými výhodami. O rôznych produktoch ponúkaných touto platformou je možné si prečítať v článku o Portu.

eToro

Na investovanie sa dá použiť aj platforma eToro. Táto platforma funguje od roku 2007, pričom sa dostala takmer na úplný vrchol medzi brokermi.

Aj eToro ponúka možnosť obchodovať s akciami, ETF či komoditami. Okrem toho je táto platforma zaujímavá pre investorov uvažujúcich nad obchodovaním s kryptomenami.

Najmä pre začínajúcich investorov je dobrá možnosť založiť si demo účet, na ktorom sa dá vyskúšať obchodovanie s ktorýmikoľvek finančnými nástrojmi, vďaka čomu investor spozná platformu. eToro má nízke a transparentné poplatky. Výška poplatkov vždy závisí od konkrétneho aktíva. Užívatelia sa budú najčastejšie stretávať s fixným poplatkom za výber peňazí.

Či už investor preferuje akcie, kryptomeny alebo ETF fondy, eToro uspokojí mnohé investičné túžby. Pri ceste za výhodným investovaním je eToro vhodným nástrojom a pomocníkom. Viac informácií sa dá nájsť v recenzii eToro.

U 52 % retailových investorov došlo pri obchodovaní CFD u eToro k vzniku straty.

Brokerov a investičných platforiem pôsobí na Slovensku viacero, takže investori si majú z čoho vyberať. Každá platforma je niečím výnimočná, a tak si môže každý zvoliť tú, ktorá mu bude najviac vyhovovať.

Publikované: 22. 11. 2024, Aktualizované: 09. 01. 2026

Od roku 2008 sa snažíme priblížiť ľuďom obsah týkajúci sa financií a ekonomiky. Články píšeme jednoducho formou, aby napomohli čitateľom orientovať sa v pojmoch finančného a ekonomického slovníka. Veríme, že obsah, ktorý ponúka portál iFinancie.sk, pomôže čitateľom pohybovať sa vo sfére financií a ekonomiky.